iquant

QMT获取不到行情,一般是什么原因?或者获取行情有中断的情况

QMT • 李魔佛 发表了文章 • 0 个评论 • 2947 次浏览 • 2024-09-29 10:27

或者你获取的5档tick行情,但是你的行情菜单那里,选择的是 最新价,这样你也是无法获取到 5档tick数据的。

然后还有一个问题,如果你用get_market_data 或者get_market_data_ex 这个函数,获取的股票数量很多(比如全市场的股票),那么第一次的启动数据会非常的慢,并且你的内存消耗非常大,整个QMT像死机了一样。

如何解决? 下回分解

查看全部

或者你获取的5档tick行情,但是你的行情菜单那里,选择的是 最新价,这样你也是无法获取到 5档tick数据的。

然后还有一个问题,如果你用get_market_data 或者get_market_data_ex 这个函数,获取的股票数量很多(比如全市场的股票),那么第一次的启动数据会非常的慢,并且你的内存消耗非常大,整个QMT像死机了一样。

如何解决? 下回分解

QMT/iQuant居然禁止redis获取股票行情数据,如何破解

QMT • 李魔佛 发表了文章 • 0 个评论 • 3662 次浏览 • 2024-09-10 11:26

因为QMT没有转债的规模,而国信iquant本身又把requests 库给封禁了,它无法通过requests 获取任何外部数据,比如访问东财,tushare都会提示访问超时。(后面发现它修改了requests的源码)

于是发现iquant的redis是内置库,不需要pip安装,所以第一时间就想到使用redis获取转债数据。

简单测试了一下,redis是可以获取数据的。比如随便丢一个字符到redis,然后QMT可以获取到这个字符数据

于是就把原来的策略里,使用requests 调用API的部分,改成redis。

可是运行后发现报错:

2024-09-10 10:05:19,851 [INFO] [0x00000e24] [msg service] msg: 0C:\iquant\python\新建策略文件.py_SH00030021

DataError:Sensitive Data Detected, Forbidden!

报错信息说的很明显,敏感信息检测到,禁止!

居然对redis的数据进行检验,很明显这部分是QMT对redis的源码进行了修改。

于是根据报错的提示,找到 目录:

D:\tool\gjzq_qmt_simulation\bin.x64\Lib\site-packages\redis,下面的client.py

找到对应的行:

的确有一个check_response 的函数用于检测 redis的内容,看正则表达式和变量命名(search_stock),类似股票代码的数据传输被阻止了,检测到之后直接raise Error,程序会停止的。

解决办法,也很简单,直接把这一段 代码删除就好了。

然后需要重启你的QMT,不然修改的代码不会生效。

然后重新运行的你的策略,发现一起正常了。

需要开通QMT和代写量化策略,可以关注公众号: 查看全部

因为QMT没有转债的规模,而国信iquant本身又把requests 库给封禁了,它无法通过requests 获取任何外部数据,比如访问东财,tushare都会提示访问超时。(后面发现它修改了requests的源码)

于是发现iquant的redis是内置库,不需要pip安装,所以第一时间就想到使用redis获取转债数据。

简单测试了一下,redis是可以获取数据的。比如随便丢一个字符到redis,然后QMT可以获取到这个字符数据

于是就把原来的策略里,使用requests 调用API的部分,改成redis。

可是运行后发现报错:

2024-09-10 10:05:19,851 [INFO] [0x00000e24] [msg service] msg: 0C:\iquant\python\新建策略文件.py_SH00030021

DataError:Sensitive Data Detected, Forbidden!

报错信息说的很明显,敏感信息检测到,禁止!

居然对redis的数据进行检验,很明显这部分是QMT对redis的源码进行了修改。

于是根据报错的提示,找到 目录:

D:\tool\gjzq_qmt_simulation\bin.x64\Lib\site-packages\redis,下面的client.py

找到对应的行:

的确有一个check_response 的函数用于检测 redis的内容,看正则表达式和变量命名(search_stock),类似股票代码的数据传输被阻止了,检测到之后直接raise Error,程序会停止的。

解决办法,也很简单,直接把这一段 代码删除就好了。

然后需要重启你的QMT,不然修改的代码不会生效。

然后重新运行的你的策略,发现一起正常了。

需要开通QMT和代写量化策略,可以关注公众号:

国信iquant requests 爬虫 获取数据 还有使用 tushare,akshare 无法连接,提示超时

QMT • 李魔佛 发表了文章 • 0 个评论 • 3491 次浏览 • 2024-08-28 14:29

#encoding:gbk

import requests

def get_baidu():

url = 'https://www.baidu.com'

req = requests.get(url,headers={'User-Agent':'Mozilla/5.0'})

print(req.text)

def init(ContextInfo):

get_baidu()

def handlebar(ContextInfo):

pass

会报错,同时访问baidu.com 超时:

明显是国信的iquant内部设置了proxy,导致request出去的时候走了proxy。

所以连baidu都访问不了。

而tushare,akshare底层是周的爬虫 (requests), 所以对于iquant,底层走http requests的库,或者获取数据的手段是失效了的。

不过也有其他的手段可以实现获取外部数据。

笔者亲测了redis可以访问外部的redis数据库,为啥用redis,因为iquant没有内置pymysql,需要自己安装,客户也不懂怎么安装,(到iquant的安装文件路径下的python 包路径下,运行 pip install pymysq)

而iquant内置了redis 的库,所以可以直接import redis

redis测试代码:

def base_usage():

print('start')

r = RedisCls()

data = {'name': 'zhangsan', 'age': 18}

key = 'test_key'

r.push(key, json.dumps(data))

print('push')

print(r.delete('key')) # reutrn 1 if delete success, else return 0

start_time = time.time()

ret_data = r.pop(key)

end_time = time.time()

print('cost time: ', end_time - start_time)

print(ret_data)

base_usage()

上面的代码是正常运行,不报错,就说明正常的了。

PS:

r = RedisCls() 只是封装了

r = redis.Redis 连接的ip和端口,密码 而已。

按照网上的redis连接教程使用就好了。

查看全部

#encoding:gbk

import requests

def get_baidu():

url = 'https://www.baidu.com'

req = requests.get(url,headers={'User-Agent':'Mozilla/5.0'})

print(req.text)

def init(ContextInfo):

get_baidu()

def handlebar(ContextInfo):

pass

会报错,同时访问baidu.com 超时:

明显是国信的iquant内部设置了proxy,导致request出去的时候走了proxy。

所以连baidu都访问不了。

而tushare,akshare底层是周的爬虫 (requests), 所以对于iquant,底层走http requests的库,或者获取数据的手段是失效了的。

不过也有其他的手段可以实现获取外部数据。

笔者亲测了redis可以访问外部的redis数据库,为啥用redis,因为iquant没有内置pymysql,需要自己安装,客户也不懂怎么安装,(到iquant的安装文件路径下的python 包路径下,运行 pip install pymysq)

而iquant内置了redis 的库,所以可以直接import redis

redis测试代码:

def base_usage():

print('start')

r = RedisCls()

data = {'name': 'zhangsan', 'age': 18}

key = 'test_key'

r.push(key, json.dumps(data))

print('push')

print(r.delete('key')) # reutrn 1 if delete success, else return 0

start_time = time.time()

ret_data = r.pop(key)

end_time = time.time()

print('cost time: ', end_time - start_time)

print(ret_data)

base_usage()

上面的代码是正常运行,不报错,就说明正常的了。

PS:

r = RedisCls() 只是封装了

r = redis.Redis 连接的ip和端口,密码 而已。

按照网上的redis连接教程使用就好了。

不同券商的数据质量简单对比:国金QMT vs 国信QMT(iquant)

QMT • 李魔佛 发表了文章 • 0 个评论 • 5729 次浏览 • 2024-03-31 11:57

点击打开大图

上面的amount字段(成交额),返回的是0。

看了一下对应的转债,没有停牌,是有正常数据交易的。

然后用国金的QMT记性交叉验证。同样的代码

点击打开大图

国金的是正常的。只是成交量的小数浮点位是不是有点多了? 可能用的numy的默认9位,没有做处理而已。

【在写这个文章的时候发现国信的qmt的volume成交量是有数据的,那么其实可以用价格x成交量=成交额,间接获取成交额,大坑】

点击打开大图

附测试源码:

# coding:gbk

# 公众号:可转债量化分析

DEBUG = True

import time

def get_datetime(ContextInfo):

# 获取当前时间

index = ContextInfo.barpos

realtime = ContextInfo.get_bar_timetag(index)

date = timetag_to_datetime(realtime, "%Y-%m-%d %H:%M:%S")

if DEBUG:

print('当前日期 ', date)

return date

def init(ContextInfo):

print("==============start==========")

ContextInfo.start = '2024-03-27 10:00:00'

ContextInfo.end = '2024-03-29 10:00:00'

#

#ContextInfo.end = '2023-01-05'

#ContextInfo.start = '2023-01-16'

print('init')

def handlebar(ContextInfo):

# 回测的时候不需要

#if not ContextInfo.is_last_bar():

# print('return')

# return

get_datetime(ContextInfo)

print('handlebar')

data = ContextInfo.get_market_data(['quoter'], stock_code = ['123167.SZ'], skip_paused = True, period = 'tick', dividend_type = 'front')

#data = ContextInfo.get_market_data(['close'], stock_code = ['113567.SH'], skip_paused = True, period = '1d', dividend_type = 'front')

#print(type(data))

print(data)

def stop(ContextInfo):

print( 'strategy is stop !') 查看全部

点击打开大图

上面的amount字段(成交额),返回的是0。

看了一下对应的转债,没有停牌,是有正常数据交易的。

然后用国金的QMT记性交叉验证。同样的代码

点击打开大图

国金的是正常的。只是成交量的小数浮点位是不是有点多了? 可能用的numy的默认9位,没有做处理而已。

【在写这个文章的时候发现国信的qmt的volume成交量是有数据的,那么其实可以用价格x成交量=成交额,间接获取成交额,大坑】

点击打开大图

附测试源码:

# coding:gbk

# 公众号:可转债量化分析

DEBUG = True

import time

def get_datetime(ContextInfo):

# 获取当前时间

index = ContextInfo.barpos

realtime = ContextInfo.get_bar_timetag(index)

date = timetag_to_datetime(realtime, "%Y-%m-%d %H:%M:%S")

if DEBUG:

print('当前日期 ', date)

return date

def init(ContextInfo):

print("==============start==========")

ContextInfo.start = '2024-03-27 10:00:00'

ContextInfo.end = '2024-03-29 10:00:00'

#

#ContextInfo.end = '2023-01-05'

#ContextInfo.start = '2023-01-16'

print('init')

def handlebar(ContextInfo):

# 回测的时候不需要

#if not ContextInfo.is_last_bar():

# print('return')

# return

get_datetime(ContextInfo)

print('handlebar')

data = ContextInfo.get_market_data(['quoter'], stock_code = ['123167.SZ'], skip_paused = True, period = 'tick', dividend_type = 'front')

#data = ContextInfo.get_market_data(['close'], stock_code = ['113567.SH'], skip_paused = True, period = '1d', dividend_type = 'front')

#print(type(data))

print(data)

def stop(ContextInfo):

print( 'strategy is stop !')

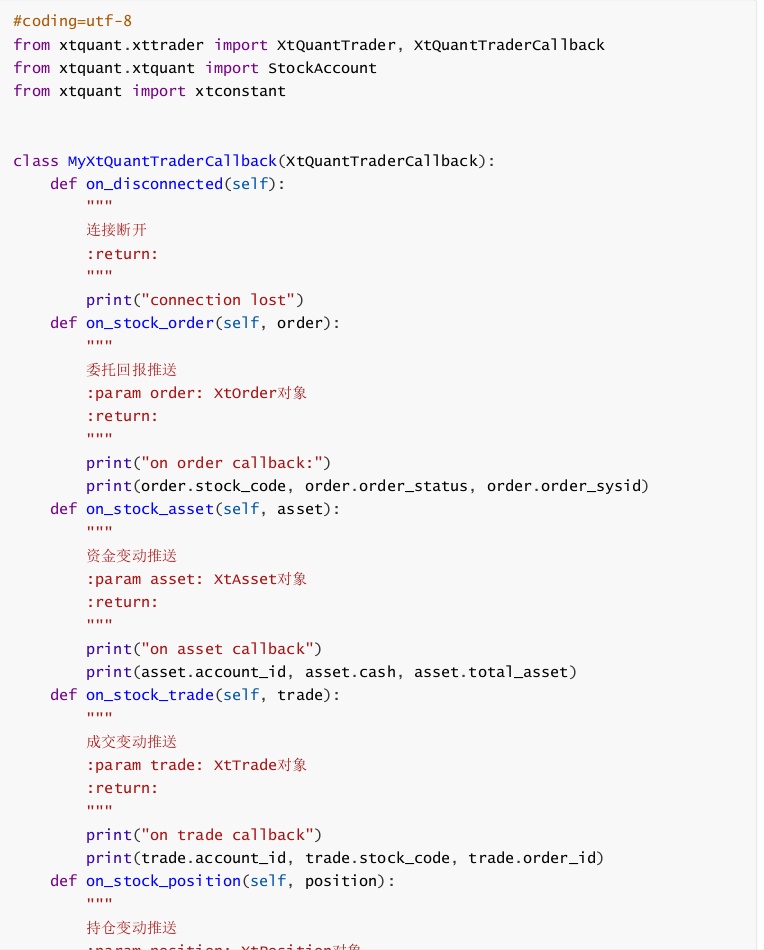

QMT iQuant miniQMT它们有什么区别?

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 6569 次浏览 • 2023-08-18 15:46

对于第一次接触的朋友来说,经常会问到几个问题,QMT和iQuant,miniQMT有什么区别。

首先,QMT和iQuant都是有迅投开发的。miniQMT是在QMT底下的运行的一个极简模式。

接下来将详细的讲讲。

QMT vs iQuant

一般券商采购了迅投的QMT,接入行情数据服务器和交易服务器,和用户资金账户,就可以让他成为自己的量化交易软件。

而iQuant是有国信定制开发的。iQuant它的大部分券商的QMT的功能基本一样。 不同的地方有:

iQuant移除了VBA模型

下图是国金QMT,在新建策略下面,有VBA模型和python模型

而在国信的iQuant的策略开发模式下,只支持python模型,VBA编写模型的功能被移除了。

对于VBA而言,实际是一门古老的语言,至少在互联网领域,已经没见过几个人在用的了。

不过我在查询了一下它的在QMT里面的实盘交易代码,其实它还是挺适合熟悉通达信公式的朋友使用,很多语法是从通达信的公式演变而来的。

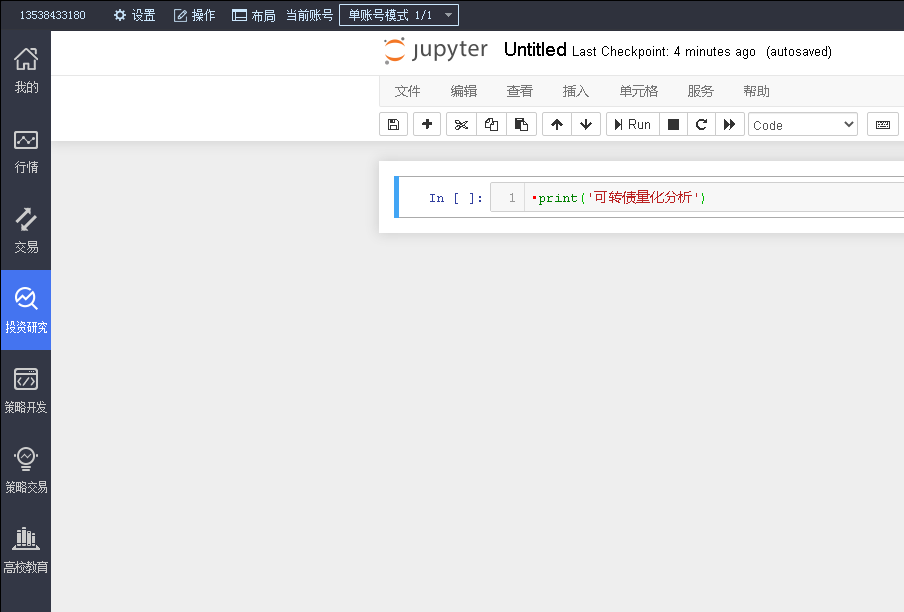

iQuant支持投资研究,使用jupyter notebook逐行运行,为了便于调试。

而其他的QMT均没有这个功能。 不过这个功能我试了下,它只是调用我系统的jupyter notebook,而且它有严重的bug,居然运行不了任何代码。(ptrade也有个类似这样的功能,可以逐行调用内置的获取行情的函数,ptrade的是可以正常运行的)

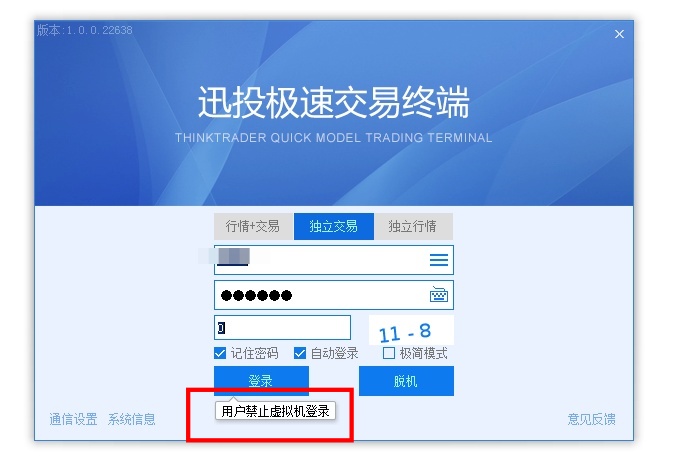

少数券商的QMT无法在虚拟机运行

QMT可以在虚拟机运行,大部分券商的QMT可以在虚拟机里面运行,这也意味这可以云主机服务器运行,比如阿里云,腾讯云这种,在云服务器上网络和系统稳定性都要比你在家里放的主机要好,因为QMT需要一台正在运行的Windows系统,且网络畅通。

只有少数券商的QMT无法在虚拟机里面运行。

之前笔者粗略地对比了下QMT读取的系统信息,异同点字在于磁盘序列号,想要硬刚的读者朋友在可以尝试修改虚拟机的硬盘序列号。

在python编写策略的代码层面,QMT和iQuant的接口文档也基本一致的,可能在一些功能函数上会有些少出入。二者写的python代码可互相在彼此上运行。

QMT 与 miniQMT

miniQMT属于QMT的一个子功能,一个精简功能下的自动交易框架,只支持实盘交易,不支持回测。在miniQMT模式下,你的策略代码将不在固定在自带的那个QMT软件下编写,而是可以自由地使用pycharm,vscode等编辑器,运行的时候直接使用 python xxxx.py 这样的形式启动。

只是券商很少对它进行宣传,以至于用它的人不多。

进入miniQMT的方法: 点击QMT程序,登录时勾选极简模式

注意:极简模式下,需要一直保持者这个miniQMT的登录程序在运行,意味者miniQMT也只能在windows系统下运行。

XtQuant

miniQMT的核心是XtQuant,XtQuant能提供哪些服务?

XtQuant是基于迅投MiniQMT衍生出来的一套完善的Python策略运行框架,对外以Python库的形式提供策略交易所需要的行情和交易相关的API接口。

XtQuant运行依赖环境

XtQuant目前提供的库包括Python3.6、3.7、3.8版本,不同版本的python导入时会自动切换。根据群友反馈,最新的版本可以支持到python3.11。

在运行使用XtQuant的程序前需要先启动MiniQMT客户端。

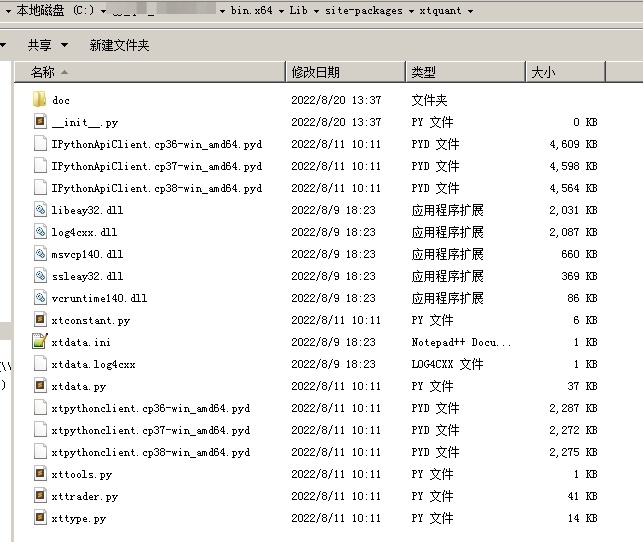

然后把你的QMT目录下的\bin.x64\Lib\site-packages\xtquant复制到你系统python目录下的site-packages。

然后就可以在你的代码里面导入QMT的函数,包括获取行情数据,下单函数。

它的帮助文档在bin.x64\Lib\site-packages\xtquant\doc 目录下。

从它的帮助文档来看,它是一套和QMT接口函数完全不一样的交易框架。

所以QMT的代码,无法直接拷贝到miniQMT中使用。虽然名字叫miniQMT,但感觉它提供的很多函数功能,要比QMT更为丰富,用户可以掌控的流程更多,更灵活。

iQuant版虽然也有精简版的miniQMT,但它对个人用户不提供下单功能呢,只有获取行情数据,财务数据等的数据权限。

还有一个与之配套的xtdata库,是专门用来获取行情数据的,而xttrade是专门用来交易下单的。

因为xtdata可以获取很多股票,可转债,ETF等等历史数据,所以即使你不用miniQMT做交易,你也可以白嫖它的数据,这比用积分的tushare简直不要太爽。比如可以获取到股票或可转债的日线,分钟线,甚至tick数据。

比如下面的代码就可以获取 众信转债 的某个时间的历史tick数据,并保存到文件。 只要稍微改造下,就可以获取全市场的转债的tick数据。

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=, period=period, count=10)

result_list = data df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

dump_single_code_tick()

把上面保存为main.py, 然后执行python main.py , 片刻就可以看到生成的文件数据了。

结语

为了便于读者快速浏览帮助文档,可以在公众号后台回复对应的关键词获取对应的帮助文档:

qmt文档

miniqmt文档

如果想要体验qmt或者miniqmt自动交易的朋友,可以后台回复:开通qmt

即可获取低门槛低费率的开通qmt/iQuant的券商开户方式。

知识星球: 查看全部

对于第一次接触的朋友来说,经常会问到几个问题,QMT和iQuant,miniQMT有什么区别。

首先,QMT和iQuant都是有迅投开发的。miniQMT是在QMT底下的运行的一个极简模式。

接下来将详细的讲讲。

QMT vs iQuant

一般券商采购了迅投的QMT,接入行情数据服务器和交易服务器,和用户资金账户,就可以让他成为自己的量化交易软件。

而iQuant是有国信定制开发的。iQuant它的大部分券商的QMT的功能基本一样。 不同的地方有:

iQuant移除了VBA模型

下图是国金QMT,在新建策略下面,有VBA模型和python模型

而在国信的iQuant的策略开发模式下,只支持python模型,VBA编写模型的功能被移除了。

对于VBA而言,实际是一门古老的语言,至少在互联网领域,已经没见过几个人在用的了。

不过我在查询了一下它的在QMT里面的实盘交易代码,其实它还是挺适合熟悉通达信公式的朋友使用,很多语法是从通达信的公式演变而来的。

iQuant支持投资研究,使用jupyter notebook逐行运行,为了便于调试。

而其他的QMT均没有这个功能。 不过这个功能我试了下,它只是调用我系统的jupyter notebook,而且它有严重的bug,居然运行不了任何代码。(ptrade也有个类似这样的功能,可以逐行调用内置的获取行情的函数,ptrade的是可以正常运行的)

少数券商的QMT无法在虚拟机运行

QMT可以在虚拟机运行,大部分券商的QMT可以在虚拟机里面运行,这也意味这可以云主机服务器运行,比如阿里云,腾讯云这种,在云服务器上网络和系统稳定性都要比你在家里放的主机要好,因为QMT需要一台正在运行的Windows系统,且网络畅通。

只有少数券商的QMT无法在虚拟机里面运行。

之前笔者粗略地对比了下QMT读取的系统信息,异同点字在于磁盘序列号,想要硬刚的读者朋友在可以尝试修改虚拟机的硬盘序列号。

在python编写策略的代码层面,QMT和iQuant的接口文档也基本一致的,可能在一些功能函数上会有些少出入。二者写的python代码可互相在彼此上运行。

QMT 与 miniQMT

miniQMT属于QMT的一个子功能,一个精简功能下的自动交易框架,只支持实盘交易,不支持回测。在miniQMT模式下,你的策略代码将不在固定在自带的那个QMT软件下编写,而是可以自由地使用pycharm,vscode等编辑器,运行的时候直接使用 python xxxx.py 这样的形式启动。

只是券商很少对它进行宣传,以至于用它的人不多。

进入miniQMT的方法: 点击QMT程序,登录时勾选极简模式

注意:极简模式下,需要一直保持者这个miniQMT的登录程序在运行,意味者miniQMT也只能在windows系统下运行。

XtQuant

miniQMT的核心是XtQuant,XtQuant能提供哪些服务?

XtQuant是基于迅投MiniQMT衍生出来的一套完善的Python策略运行框架,对外以Python库的形式提供策略交易所需要的行情和交易相关的API接口。

XtQuant运行依赖环境

XtQuant目前提供的库包括Python3.6、3.7、3.8版本,不同版本的python导入时会自动切换。根据群友反馈,最新的版本可以支持到python3.11。

在运行使用XtQuant的程序前需要先启动MiniQMT客户端。

然后把你的QMT目录下的\bin.x64\Lib\site-packages\xtquant复制到你系统python目录下的site-packages。

然后就可以在你的代码里面导入QMT的函数,包括获取行情数据,下单函数。

它的帮助文档在bin.x64\Lib\site-packages\xtquant\doc 目录下。

从它的帮助文档来看,它是一套和QMT接口函数完全不一样的交易框架。

所以QMT的代码,无法直接拷贝到miniQMT中使用。虽然名字叫miniQMT,但感觉它提供的很多函数功能,要比QMT更为丰富,用户可以掌控的流程更多,更灵活。

iQuant版虽然也有精简版的miniQMT,但它对个人用户不提供下单功能呢,只有获取行情数据,财务数据等的数据权限。

还有一个与之配套的xtdata库,是专门用来获取行情数据的,而xttrade是专门用来交易下单的。

因为xtdata可以获取很多股票,可转债,ETF等等历史数据,所以即使你不用miniQMT做交易,你也可以白嫖它的数据,这比用积分的tushare简直不要太爽。比如可以获取到股票或可转债的日线,分钟线,甚至tick数据。

比如下面的代码就可以获取 众信转债 的某个时间的历史tick数据,并保存到文件。 只要稍微改造下,就可以获取全市场的转债的tick数据。

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=

, period=period, count=10)

result_list = data

df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

dump_single_code_tick()

把上面保存为main.py, 然后执行python main.py , 片刻就可以看到生成的文件数据了。

结语

为了便于读者快速浏览帮助文档,可以在公众号后台回复对应的关键词获取对应的帮助文档:

qmt文档

miniqmt文档

如果想要体验qmt或者miniqmt自动交易的朋友,可以后台回复:开通qmt

即可获取低门槛低费率的开通qmt/iQuant的券商开户方式。

知识星球:

QMT获取不到行情,一般是什么原因?或者获取行情有中断的情况

QMT • 李魔佛 发表了文章 • 0 个评论 • 2947 次浏览 • 2024-09-29 10:27

或者你获取的5档tick行情,但是你的行情菜单那里,选择的是 最新价,这样你也是无法获取到 5档tick数据的。

然后还有一个问题,如果你用get_market_data 或者get_market_data_ex 这个函数,获取的股票数量很多(比如全市场的股票),那么第一次的启动数据会非常的慢,并且你的内存消耗非常大,整个QMT像死机了一样。

如何解决? 下回分解

查看全部

或者你获取的5档tick行情,但是你的行情菜单那里,选择的是 最新价,这样你也是无法获取到 5档tick数据的。

然后还有一个问题,如果你用get_market_data 或者get_market_data_ex 这个函数,获取的股票数量很多(比如全市场的股票),那么第一次的启动数据会非常的慢,并且你的内存消耗非常大,整个QMT像死机了一样。

如何解决? 下回分解

QMT/iQuant居然禁止redis获取股票行情数据,如何破解

QMT • 李魔佛 发表了文章 • 0 个评论 • 3662 次浏览 • 2024-09-10 11:26

因为QMT没有转债的规模,而国信iquant本身又把requests 库给封禁了,它无法通过requests 获取任何外部数据,比如访问东财,tushare都会提示访问超时。(后面发现它修改了requests的源码)

于是发现iquant的redis是内置库,不需要pip安装,所以第一时间就想到使用redis获取转债数据。

简单测试了一下,redis是可以获取数据的。比如随便丢一个字符到redis,然后QMT可以获取到这个字符数据

于是就把原来的策略里,使用requests 调用API的部分,改成redis。

可是运行后发现报错:

2024-09-10 10:05:19,851 [INFO] [0x00000e24] [msg service] msg: 0C:\iquant\python\新建策略文件.py_SH00030021

DataError:Sensitive Data Detected, Forbidden!

报错信息说的很明显,敏感信息检测到,禁止!

居然对redis的数据进行检验,很明显这部分是QMT对redis的源码进行了修改。

于是根据报错的提示,找到 目录:

D:\tool\gjzq_qmt_simulation\bin.x64\Lib\site-packages\redis,下面的client.py

找到对应的行:

的确有一个check_response 的函数用于检测 redis的内容,看正则表达式和变量命名(search_stock),类似股票代码的数据传输被阻止了,检测到之后直接raise Error,程序会停止的。

解决办法,也很简单,直接把这一段 代码删除就好了。

然后需要重启你的QMT,不然修改的代码不会生效。

然后重新运行的你的策略,发现一起正常了。

需要开通QMT和代写量化策略,可以关注公众号: 查看全部

因为QMT没有转债的规模,而国信iquant本身又把requests 库给封禁了,它无法通过requests 获取任何外部数据,比如访问东财,tushare都会提示访问超时。(后面发现它修改了requests的源码)

于是发现iquant的redis是内置库,不需要pip安装,所以第一时间就想到使用redis获取转债数据。

简单测试了一下,redis是可以获取数据的。比如随便丢一个字符到redis,然后QMT可以获取到这个字符数据

于是就把原来的策略里,使用requests 调用API的部分,改成redis。

可是运行后发现报错:

2024-09-10 10:05:19,851 [INFO] [0x00000e24] [msg service] msg: 0C:\iquant\python\新建策略文件.py_SH00030021

DataError:Sensitive Data Detected, Forbidden!

报错信息说的很明显,敏感信息检测到,禁止!

居然对redis的数据进行检验,很明显这部分是QMT对redis的源码进行了修改。

于是根据报错的提示,找到 目录:

D:\tool\gjzq_qmt_simulation\bin.x64\Lib\site-packages\redis,下面的client.py

找到对应的行:

的确有一个check_response 的函数用于检测 redis的内容,看正则表达式和变量命名(search_stock),类似股票代码的数据传输被阻止了,检测到之后直接raise Error,程序会停止的。

解决办法,也很简单,直接把这一段 代码删除就好了。

然后需要重启你的QMT,不然修改的代码不会生效。

然后重新运行的你的策略,发现一起正常了。

需要开通QMT和代写量化策略,可以关注公众号:

国信iquant requests 爬虫 获取数据 还有使用 tushare,akshare 无法连接,提示超时

QMT • 李魔佛 发表了文章 • 0 个评论 • 3491 次浏览 • 2024-08-28 14:29

#encoding:gbk

import requests

def get_baidu():

url = 'https://www.baidu.com'

req = requests.get(url,headers={'User-Agent':'Mozilla/5.0'})

print(req.text)

def init(ContextInfo):

get_baidu()

def handlebar(ContextInfo):

pass

会报错,同时访问baidu.com 超时:

明显是国信的iquant内部设置了proxy,导致request出去的时候走了proxy。

所以连baidu都访问不了。

而tushare,akshare底层是周的爬虫 (requests), 所以对于iquant,底层走http requests的库,或者获取数据的手段是失效了的。

不过也有其他的手段可以实现获取外部数据。

笔者亲测了redis可以访问外部的redis数据库,为啥用redis,因为iquant没有内置pymysql,需要自己安装,客户也不懂怎么安装,(到iquant的安装文件路径下的python 包路径下,运行 pip install pymysq)

而iquant内置了redis 的库,所以可以直接import redis

redis测试代码:

def base_usage():

print('start')

r = RedisCls()

data = {'name': 'zhangsan', 'age': 18}

key = 'test_key'

r.push(key, json.dumps(data))

print('push')

print(r.delete('key')) # reutrn 1 if delete success, else return 0

start_time = time.time()

ret_data = r.pop(key)

end_time = time.time()

print('cost time: ', end_time - start_time)

print(ret_data)

base_usage()

上面的代码是正常运行,不报错,就说明正常的了。

PS:

r = RedisCls() 只是封装了

r = redis.Redis 连接的ip和端口,密码 而已。

按照网上的redis连接教程使用就好了。

查看全部

#encoding:gbk

import requests

def get_baidu():

url = 'https://www.baidu.com'

req = requests.get(url,headers={'User-Agent':'Mozilla/5.0'})

print(req.text)

def init(ContextInfo):

get_baidu()

def handlebar(ContextInfo):

pass

会报错,同时访问baidu.com 超时:

明显是国信的iquant内部设置了proxy,导致request出去的时候走了proxy。

所以连baidu都访问不了。

而tushare,akshare底层是周的爬虫 (requests), 所以对于iquant,底层走http requests的库,或者获取数据的手段是失效了的。

不过也有其他的手段可以实现获取外部数据。

笔者亲测了redis可以访问外部的redis数据库,为啥用redis,因为iquant没有内置pymysql,需要自己安装,客户也不懂怎么安装,(到iquant的安装文件路径下的python 包路径下,运行 pip install pymysq)

而iquant内置了redis 的库,所以可以直接import redis

redis测试代码:

def base_usage():

print('start')

r = RedisCls()

data = {'name': 'zhangsan', 'age': 18}

key = 'test_key'

r.push(key, json.dumps(data))

print('push')

print(r.delete('key')) # reutrn 1 if delete success, else return 0

start_time = time.time()

ret_data = r.pop(key)

end_time = time.time()

print('cost time: ', end_time - start_time)

print(ret_data)

base_usage()

上面的代码是正常运行,不报错,就说明正常的了。

PS:

r = RedisCls() 只是封装了

r = redis.Redis 连接的ip和端口,密码 而已。

按照网上的redis连接教程使用就好了。

不同券商的数据质量简单对比:国金QMT vs 国信QMT(iquant)

QMT • 李魔佛 发表了文章 • 0 个评论 • 5729 次浏览 • 2024-03-31 11:57

点击打开大图

上面的amount字段(成交额),返回的是0。

看了一下对应的转债,没有停牌,是有正常数据交易的。

然后用国金的QMT记性交叉验证。同样的代码

点击打开大图

国金的是正常的。只是成交量的小数浮点位是不是有点多了? 可能用的numy的默认9位,没有做处理而已。

【在写这个文章的时候发现国信的qmt的volume成交量是有数据的,那么其实可以用价格x成交量=成交额,间接获取成交额,大坑】

点击打开大图

附测试源码:

# coding:gbk

# 公众号:可转债量化分析

DEBUG = True

import time

def get_datetime(ContextInfo):

# 获取当前时间

index = ContextInfo.barpos

realtime = ContextInfo.get_bar_timetag(index)

date = timetag_to_datetime(realtime, "%Y-%m-%d %H:%M:%S")

if DEBUG:

print('当前日期 ', date)

return date

def init(ContextInfo):

print("==============start==========")

ContextInfo.start = '2024-03-27 10:00:00'

ContextInfo.end = '2024-03-29 10:00:00'

#

#ContextInfo.end = '2023-01-05'

#ContextInfo.start = '2023-01-16'

print('init')

def handlebar(ContextInfo):

# 回测的时候不需要

#if not ContextInfo.is_last_bar():

# print('return')

# return

get_datetime(ContextInfo)

print('handlebar')

data = ContextInfo.get_market_data(['quoter'], stock_code = ['123167.SZ'], skip_paused = True, period = 'tick', dividend_type = 'front')

#data = ContextInfo.get_market_data(['close'], stock_code = ['113567.SH'], skip_paused = True, period = '1d', dividend_type = 'front')

#print(type(data))

print(data)

def stop(ContextInfo):

print( 'strategy is stop !') 查看全部

点击打开大图

上面的amount字段(成交额),返回的是0。

看了一下对应的转债,没有停牌,是有正常数据交易的。

然后用国金的QMT记性交叉验证。同样的代码

点击打开大图

国金的是正常的。只是成交量的小数浮点位是不是有点多了? 可能用的numy的默认9位,没有做处理而已。

【在写这个文章的时候发现国信的qmt的volume成交量是有数据的,那么其实可以用价格x成交量=成交额,间接获取成交额,大坑】

点击打开大图

附测试源码:

# coding:gbk

# 公众号:可转债量化分析

DEBUG = True

import time

def get_datetime(ContextInfo):

# 获取当前时间

index = ContextInfo.barpos

realtime = ContextInfo.get_bar_timetag(index)

date = timetag_to_datetime(realtime, "%Y-%m-%d %H:%M:%S")

if DEBUG:

print('当前日期 ', date)

return date

def init(ContextInfo):

print("==============start==========")

ContextInfo.start = '2024-03-27 10:00:00'

ContextInfo.end = '2024-03-29 10:00:00'

#

#ContextInfo.end = '2023-01-05'

#ContextInfo.start = '2023-01-16'

print('init')

def handlebar(ContextInfo):

# 回测的时候不需要

#if not ContextInfo.is_last_bar():

# print('return')

# return

get_datetime(ContextInfo)

print('handlebar')

data = ContextInfo.get_market_data(['quoter'], stock_code = ['123167.SZ'], skip_paused = True, period = 'tick', dividend_type = 'front')

#data = ContextInfo.get_market_data(['close'], stock_code = ['113567.SH'], skip_paused = True, period = '1d', dividend_type = 'front')

#print(type(data))

print(data)

def stop(ContextInfo):

print( 'strategy is stop !')

QMT iQuant miniQMT它们有什么区别?

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 6569 次浏览 • 2023-08-18 15:46

对于第一次接触的朋友来说,经常会问到几个问题,QMT和iQuant,miniQMT有什么区别。

首先,QMT和iQuant都是有迅投开发的。miniQMT是在QMT底下的运行的一个极简模式。

接下来将详细的讲讲。

QMT vs iQuant

一般券商采购了迅投的QMT,接入行情数据服务器和交易服务器,和用户资金账户,就可以让他成为自己的量化交易软件。

而iQuant是有国信定制开发的。iQuant它的大部分券商的QMT的功能基本一样。 不同的地方有:

iQuant移除了VBA模型

下图是国金QMT,在新建策略下面,有VBA模型和python模型

而在国信的iQuant的策略开发模式下,只支持python模型,VBA编写模型的功能被移除了。

对于VBA而言,实际是一门古老的语言,至少在互联网领域,已经没见过几个人在用的了。

不过我在查询了一下它的在QMT里面的实盘交易代码,其实它还是挺适合熟悉通达信公式的朋友使用,很多语法是从通达信的公式演变而来的。

iQuant支持投资研究,使用jupyter notebook逐行运行,为了便于调试。

而其他的QMT均没有这个功能。 不过这个功能我试了下,它只是调用我系统的jupyter notebook,而且它有严重的bug,居然运行不了任何代码。(ptrade也有个类似这样的功能,可以逐行调用内置的获取行情的函数,ptrade的是可以正常运行的)

少数券商的QMT无法在虚拟机运行

QMT可以在虚拟机运行,大部分券商的QMT可以在虚拟机里面运行,这也意味这可以云主机服务器运行,比如阿里云,腾讯云这种,在云服务器上网络和系统稳定性都要比你在家里放的主机要好,因为QMT需要一台正在运行的Windows系统,且网络畅通。

只有少数券商的QMT无法在虚拟机里面运行。

之前笔者粗略地对比了下QMT读取的系统信息,异同点字在于磁盘序列号,想要硬刚的读者朋友在可以尝试修改虚拟机的硬盘序列号。

在python编写策略的代码层面,QMT和iQuant的接口文档也基本一致的,可能在一些功能函数上会有些少出入。二者写的python代码可互相在彼此上运行。

QMT 与 miniQMT

miniQMT属于QMT的一个子功能,一个精简功能下的自动交易框架,只支持实盘交易,不支持回测。在miniQMT模式下,你的策略代码将不在固定在自带的那个QMT软件下编写,而是可以自由地使用pycharm,vscode等编辑器,运行的时候直接使用 python xxxx.py 这样的形式启动。

只是券商很少对它进行宣传,以至于用它的人不多。

进入miniQMT的方法: 点击QMT程序,登录时勾选极简模式

注意:极简模式下,需要一直保持者这个miniQMT的登录程序在运行,意味者miniQMT也只能在windows系统下运行。

XtQuant

miniQMT的核心是XtQuant,XtQuant能提供哪些服务?

XtQuant是基于迅投MiniQMT衍生出来的一套完善的Python策略运行框架,对外以Python库的形式提供策略交易所需要的行情和交易相关的API接口。

XtQuant运行依赖环境

XtQuant目前提供的库包括Python3.6、3.7、3.8版本,不同版本的python导入时会自动切换。根据群友反馈,最新的版本可以支持到python3.11。

在运行使用XtQuant的程序前需要先启动MiniQMT客户端。

然后把你的QMT目录下的\bin.x64\Lib\site-packages\xtquant复制到你系统python目录下的site-packages。

然后就可以在你的代码里面导入QMT的函数,包括获取行情数据,下单函数。

它的帮助文档在bin.x64\Lib\site-packages\xtquant\doc 目录下。

从它的帮助文档来看,它是一套和QMT接口函数完全不一样的交易框架。

所以QMT的代码,无法直接拷贝到miniQMT中使用。虽然名字叫miniQMT,但感觉它提供的很多函数功能,要比QMT更为丰富,用户可以掌控的流程更多,更灵活。

iQuant版虽然也有精简版的miniQMT,但它对个人用户不提供下单功能呢,只有获取行情数据,财务数据等的数据权限。

还有一个与之配套的xtdata库,是专门用来获取行情数据的,而xttrade是专门用来交易下单的。

因为xtdata可以获取很多股票,可转债,ETF等等历史数据,所以即使你不用miniQMT做交易,你也可以白嫖它的数据,这比用积分的tushare简直不要太爽。比如可以获取到股票或可转债的日线,分钟线,甚至tick数据。

比如下面的代码就可以获取 众信转债 的某个时间的历史tick数据,并保存到文件。 只要稍微改造下,就可以获取全市场的转债的tick数据。

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=, period=period, count=10)

result_list = data df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

dump_single_code_tick()

把上面保存为main.py, 然后执行python main.py , 片刻就可以看到生成的文件数据了。

结语

为了便于读者快速浏览帮助文档,可以在公众号后台回复对应的关键词获取对应的帮助文档:

qmt文档

miniqmt文档

如果想要体验qmt或者miniqmt自动交易的朋友,可以后台回复:开通qmt

即可获取低门槛低费率的开通qmt/iQuant的券商开户方式。

知识星球: 查看全部

对于第一次接触的朋友来说,经常会问到几个问题,QMT和iQuant,miniQMT有什么区别。

首先,QMT和iQuant都是有迅投开发的。miniQMT是在QMT底下的运行的一个极简模式。

接下来将详细的讲讲。

QMT vs iQuant

一般券商采购了迅投的QMT,接入行情数据服务器和交易服务器,和用户资金账户,就可以让他成为自己的量化交易软件。

而iQuant是有国信定制开发的。iQuant它的大部分券商的QMT的功能基本一样。 不同的地方有:

iQuant移除了VBA模型

下图是国金QMT,在新建策略下面,有VBA模型和python模型

而在国信的iQuant的策略开发模式下,只支持python模型,VBA编写模型的功能被移除了。

对于VBA而言,实际是一门古老的语言,至少在互联网领域,已经没见过几个人在用的了。

不过我在查询了一下它的在QMT里面的实盘交易代码,其实它还是挺适合熟悉通达信公式的朋友使用,很多语法是从通达信的公式演变而来的。

iQuant支持投资研究,使用jupyter notebook逐行运行,为了便于调试。

而其他的QMT均没有这个功能。 不过这个功能我试了下,它只是调用我系统的jupyter notebook,而且它有严重的bug,居然运行不了任何代码。(ptrade也有个类似这样的功能,可以逐行调用内置的获取行情的函数,ptrade的是可以正常运行的)

少数券商的QMT无法在虚拟机运行

QMT可以在虚拟机运行,大部分券商的QMT可以在虚拟机里面运行,这也意味这可以云主机服务器运行,比如阿里云,腾讯云这种,在云服务器上网络和系统稳定性都要比你在家里放的主机要好,因为QMT需要一台正在运行的Windows系统,且网络畅通。

只有少数券商的QMT无法在虚拟机里面运行。

之前笔者粗略地对比了下QMT读取的系统信息,异同点字在于磁盘序列号,想要硬刚的读者朋友在可以尝试修改虚拟机的硬盘序列号。

在python编写策略的代码层面,QMT和iQuant的接口文档也基本一致的,可能在一些功能函数上会有些少出入。二者写的python代码可互相在彼此上运行。

QMT 与 miniQMT

miniQMT属于QMT的一个子功能,一个精简功能下的自动交易框架,只支持实盘交易,不支持回测。在miniQMT模式下,你的策略代码将不在固定在自带的那个QMT软件下编写,而是可以自由地使用pycharm,vscode等编辑器,运行的时候直接使用 python xxxx.py 这样的形式启动。

只是券商很少对它进行宣传,以至于用它的人不多。

进入miniQMT的方法: 点击QMT程序,登录时勾选极简模式

注意:极简模式下,需要一直保持者这个miniQMT的登录程序在运行,意味者miniQMT也只能在windows系统下运行。

XtQuant

miniQMT的核心是XtQuant,XtQuant能提供哪些服务?

XtQuant是基于迅投MiniQMT衍生出来的一套完善的Python策略运行框架,对外以Python库的形式提供策略交易所需要的行情和交易相关的API接口。

XtQuant运行依赖环境

XtQuant目前提供的库包括Python3.6、3.7、3.8版本,不同版本的python导入时会自动切换。根据群友反馈,最新的版本可以支持到python3.11。

在运行使用XtQuant的程序前需要先启动MiniQMT客户端。

然后把你的QMT目录下的\bin.x64\Lib\site-packages\xtquant复制到你系统python目录下的site-packages。

然后就可以在你的代码里面导入QMT的函数,包括获取行情数据,下单函数。

它的帮助文档在bin.x64\Lib\site-packages\xtquant\doc 目录下。

从它的帮助文档来看,它是一套和QMT接口函数完全不一样的交易框架。

所以QMT的代码,无法直接拷贝到miniQMT中使用。虽然名字叫miniQMT,但感觉它提供的很多函数功能,要比QMT更为丰富,用户可以掌控的流程更多,更灵活。

iQuant版虽然也有精简版的miniQMT,但它对个人用户不提供下单功能呢,只有获取行情数据,财务数据等的数据权限。

还有一个与之配套的xtdata库,是专门用来获取行情数据的,而xttrade是专门用来交易下单的。

因为xtdata可以获取很多股票,可转债,ETF等等历史数据,所以即使你不用miniQMT做交易,你也可以白嫖它的数据,这比用积分的tushare简直不要太爽。比如可以获取到股票或可转债的日线,分钟线,甚至tick数据。

比如下面的代码就可以获取 众信转债 的某个时间的历史tick数据,并保存到文件。 只要稍微改造下,就可以获取全市场的转债的tick数据。

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=

, period=period, count=10)

result_list = data

df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

dump_single_code_tick()

把上面保存为main.py, 然后执行python main.py , 片刻就可以看到生成的文件数据了。

结语

为了便于读者快速浏览帮助文档,可以在公众号后台回复对应的关键词获取对应的帮助文档:

qmt文档

miniqmt文档

如果想要体验qmt或者miniqmt自动交易的朋友,可以后台回复:开通qmt

即可获取低门槛低费率的开通qmt/iQuant的券商开户方式。

知识星球: