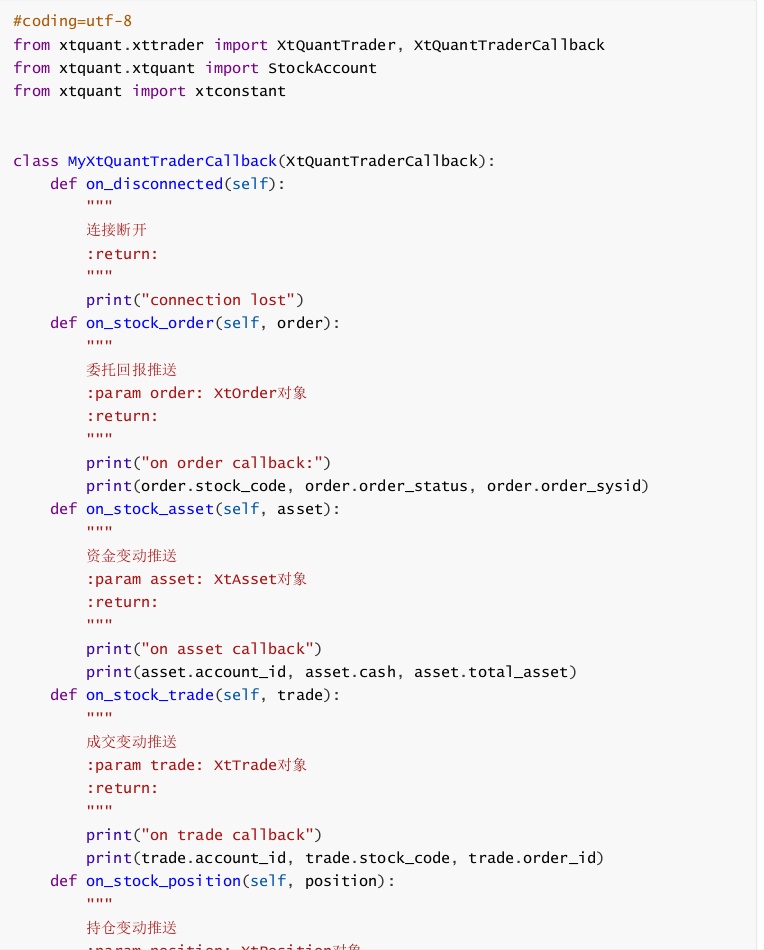

miniQMT

东莞证券ptrade的编程功能模块被移除了

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 1418 次浏览 • 2025-11-23 13:17

本来门槛不太高,作为备用也是不错的.

也不知道上面领导怎么想的. 把编程模块移走了.

目前就剩ptrade上内置的一些基础功能

无法通过python编程实现自己的自定义策略.

有点可惜.

查看全部

本来门槛不太高,作为备用也是不错的.

也不知道上面领导怎么想的. 把编程模块移走了.

目前就剩ptrade上内置的一些基础功能

无法通过python编程实现自己的自定义策略.

有点可惜.

东北证券QMT miniQMT (NET专业版)万0.854免5

QMT • 李魔佛 发表了文章 • 0 个评论 • 4096 次浏览 • 2025-10-16 23:05

东北证券的qmt名称叫NET专业版。

东北证券的QMT支持python和vba 两种语言。

开通后可加入量化技术群。

扫码联系开通。 查看全部

东北证券的qmt名称叫NET专业版。

东北证券的QMT支持python和vba 两种语言。

开通后可加入量化技术群。

扫码联系开通。

江海证券支持QMT,miniQMT,且低门槛开通

QMT • 李魔佛 发表了文章 • 0 个评论 • 5631 次浏览 • 2025-02-12 00:46

江海证券有限公司于2003年12月15日在哈尔滨市市场监督管理局登记成立。法定代表人孙名扬,公司经营范围包括证券经纪,证券承销与保荐,证券投资咨询,证券自营等。

这logo看起来有点像银河呢。

江海证券现有分支机构75家,其中17家分公司,58家营业部,遍布北京、上海、广州、深圳、厦门、青岛、大连、成都、武汉、长沙、合肥及黑龙江省内等主要城市,形成了“覆盖龙江、辐射沿海、布局全国”的业务发展格局。

不过上面的是2018年的数据,最新的可能会少一些。因为现在很多营业部都更加注重线上业务。也就是通过线上就可以开通账号。

目前江海证券能够开通量化QMT,和miniQMT的自动化交易权限。

下载地址:

江海证券QMT实盘_实盘_1.0.0.36190.exe

或者直接到官网:

https://www.jhzq.com.cn/main/home/software/index.shtml

选择QMT下载即可

江海证券也支持无限易量化平台。

需要的可以咨询公众号: 查看全部

江海证券有限公司于2003年12月15日在哈尔滨市市场监督管理局登记成立。法定代表人孙名扬,公司经营范围包括证券经纪,证券承销与保荐,证券投资咨询,证券自营等。

这logo看起来有点像银河呢。

江海证券现有分支机构75家,其中17家分公司,58家营业部,遍布北京、上海、广州、深圳、厦门、青岛、大连、成都、武汉、长沙、合肥及黑龙江省内等主要城市,形成了“覆盖龙江、辐射沿海、布局全国”的业务发展格局。

不过上面的是2018年的数据,最新的可能会少一些。因为现在很多营业部都更加注重线上业务。也就是通过线上就可以开通账号。

目前江海证券能够开通量化QMT,和miniQMT的自动化交易权限。

下载地址:

江海证券QMT实盘_实盘_1.0.0.36190.exe

或者直接到官网:

https://www.jhzq.com.cn/main/home/software/index.shtml

选择QMT下载即可

江海证券也支持无限易量化平台。

需要的可以咨询公众号:

QMT iQuant miniQMT它们有什么区别?

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 6569 次浏览 • 2023-08-18 15:46

对于第一次接触的朋友来说,经常会问到几个问题,QMT和iQuant,miniQMT有什么区别。

首先,QMT和iQuant都是有迅投开发的。miniQMT是在QMT底下的运行的一个极简模式。

接下来将详细的讲讲。

QMT vs iQuant

一般券商采购了迅投的QMT,接入行情数据服务器和交易服务器,和用户资金账户,就可以让他成为自己的量化交易软件。

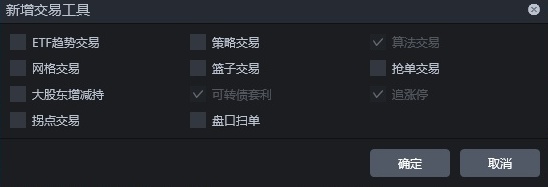

而iQuant是有国信定制开发的。iQuant它的大部分券商的QMT的功能基本一样。 不同的地方有:

iQuant移除了VBA模型

下图是国金QMT,在新建策略下面,有VBA模型和python模型

而在国信的iQuant的策略开发模式下,只支持python模型,VBA编写模型的功能被移除了。

对于VBA而言,实际是一门古老的语言,至少在互联网领域,已经没见过几个人在用的了。

不过我在查询了一下它的在QMT里面的实盘交易代码,其实它还是挺适合熟悉通达信公式的朋友使用,很多语法是从通达信的公式演变而来的。

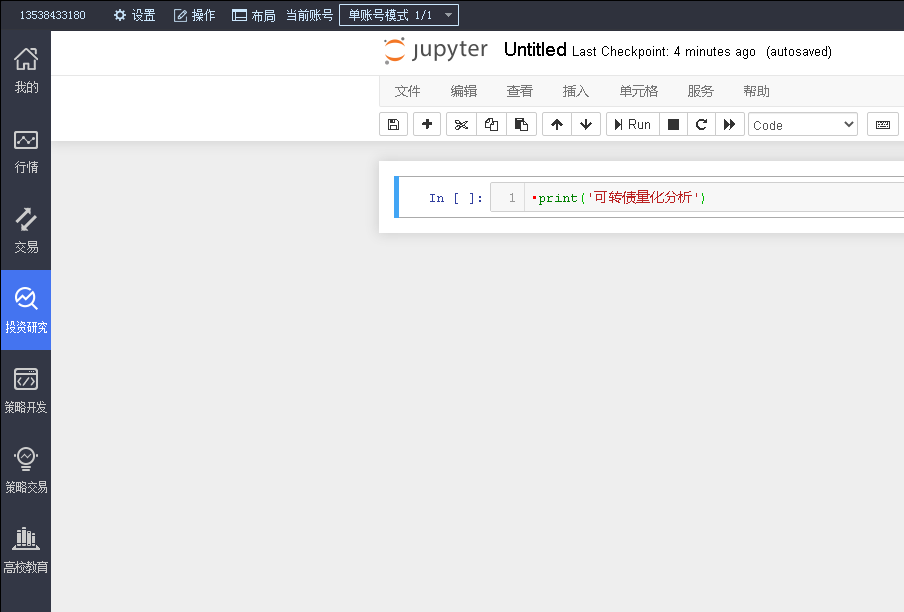

iQuant支持投资研究,使用jupyter notebook逐行运行,为了便于调试。

而其他的QMT均没有这个功能。 不过这个功能我试了下,它只是调用我系统的jupyter notebook,而且它有严重的bug,居然运行不了任何代码。(ptrade也有个类似这样的功能,可以逐行调用内置的获取行情的函数,ptrade的是可以正常运行的)

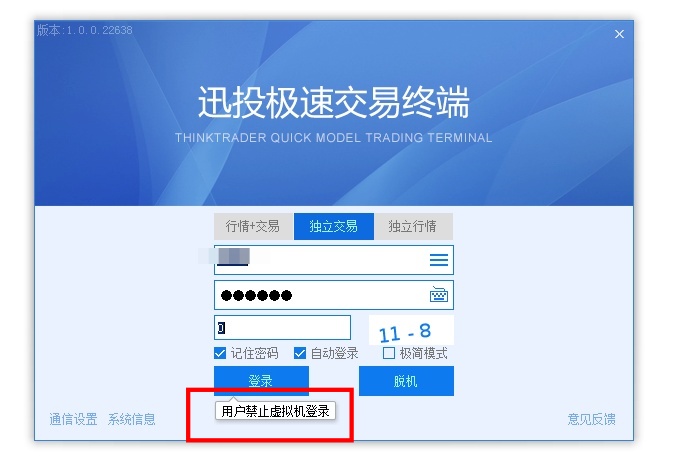

少数券商的QMT无法在虚拟机运行

QMT可以在虚拟机运行,大部分券商的QMT可以在虚拟机里面运行,这也意味这可以云主机服务器运行,比如阿里云,腾讯云这种,在云服务器上网络和系统稳定性都要比你在家里放的主机要好,因为QMT需要一台正在运行的Windows系统,且网络畅通。

只有少数券商的QMT无法在虚拟机里面运行。

之前笔者粗略地对比了下QMT读取的系统信息,异同点字在于磁盘序列号,想要硬刚的读者朋友在可以尝试修改虚拟机的硬盘序列号。

在python编写策略的代码层面,QMT和iQuant的接口文档也基本一致的,可能在一些功能函数上会有些少出入。二者写的python代码可互相在彼此上运行。

QMT 与 miniQMT

miniQMT属于QMT的一个子功能,一个精简功能下的自动交易框架,只支持实盘交易,不支持回测。在miniQMT模式下,你的策略代码将不在固定在自带的那个QMT软件下编写,而是可以自由地使用pycharm,vscode等编辑器,运行的时候直接使用 python xxxx.py 这样的形式启动。

只是券商很少对它进行宣传,以至于用它的人不多。

进入miniQMT的方法: 点击QMT程序,登录时勾选极简模式

注意:极简模式下,需要一直保持者这个miniQMT的登录程序在运行,意味者miniQMT也只能在windows系统下运行。

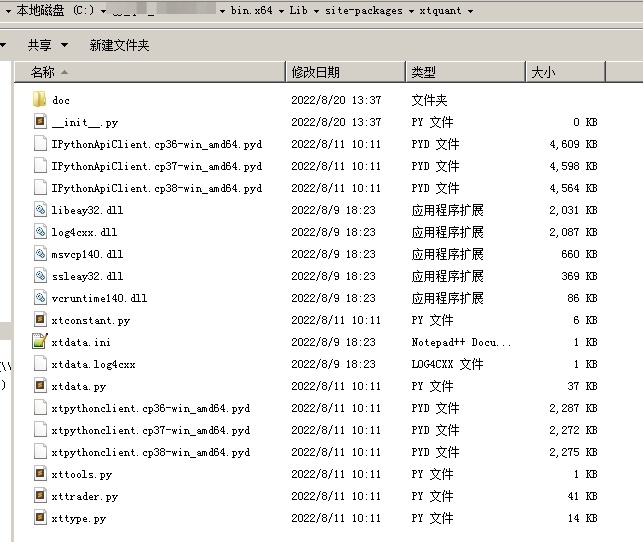

XtQuant

miniQMT的核心是XtQuant,XtQuant能提供哪些服务?

XtQuant是基于迅投MiniQMT衍生出来的一套完善的Python策略运行框架,对外以Python库的形式提供策略交易所需要的行情和交易相关的API接口。

XtQuant运行依赖环境

XtQuant目前提供的库包括Python3.6、3.7、3.8版本,不同版本的python导入时会自动切换。根据群友反馈,最新的版本可以支持到python3.11。

在运行使用XtQuant的程序前需要先启动MiniQMT客户端。

然后把你的QMT目录下的\bin.x64\Lib\site-packages\xtquant复制到你系统python目录下的site-packages。

然后就可以在你的代码里面导入QMT的函数,包括获取行情数据,下单函数。

它的帮助文档在bin.x64\Lib\site-packages\xtquant\doc 目录下。

从它的帮助文档来看,它是一套和QMT接口函数完全不一样的交易框架。

所以QMT的代码,无法直接拷贝到miniQMT中使用。虽然名字叫miniQMT,但感觉它提供的很多函数功能,要比QMT更为丰富,用户可以掌控的流程更多,更灵活。

iQuant版虽然也有精简版的miniQMT,但它对个人用户不提供下单功能呢,只有获取行情数据,财务数据等的数据权限。

还有一个与之配套的xtdata库,是专门用来获取行情数据的,而xttrade是专门用来交易下单的。

因为xtdata可以获取很多股票,可转债,ETF等等历史数据,所以即使你不用miniQMT做交易,你也可以白嫖它的数据,这比用积分的tushare简直不要太爽。比如可以获取到股票或可转债的日线,分钟线,甚至tick数据。

比如下面的代码就可以获取 众信转债 的某个时间的历史tick数据,并保存到文件。 只要稍微改造下,就可以获取全市场的转债的tick数据。

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=, period=period, count=10)

result_list = data df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

dump_single_code_tick()

把上面保存为main.py, 然后执行python main.py , 片刻就可以看到生成的文件数据了。

结语

为了便于读者快速浏览帮助文档,可以在公众号后台回复对应的关键词获取对应的帮助文档:

qmt文档

miniqmt文档

如果想要体验qmt或者miniqmt自动交易的朋友,可以后台回复:开通qmt

即可获取低门槛低费率的开通qmt/iQuant的券商开户方式。

知识星球: 查看全部

对于第一次接触的朋友来说,经常会问到几个问题,QMT和iQuant,miniQMT有什么区别。

首先,QMT和iQuant都是有迅投开发的。miniQMT是在QMT底下的运行的一个极简模式。

接下来将详细的讲讲。

QMT vs iQuant

一般券商采购了迅投的QMT,接入行情数据服务器和交易服务器,和用户资金账户,就可以让他成为自己的量化交易软件。

而iQuant是有国信定制开发的。iQuant它的大部分券商的QMT的功能基本一样。 不同的地方有:

iQuant移除了VBA模型

下图是国金QMT,在新建策略下面,有VBA模型和python模型

而在国信的iQuant的策略开发模式下,只支持python模型,VBA编写模型的功能被移除了。

对于VBA而言,实际是一门古老的语言,至少在互联网领域,已经没见过几个人在用的了。

不过我在查询了一下它的在QMT里面的实盘交易代码,其实它还是挺适合熟悉通达信公式的朋友使用,很多语法是从通达信的公式演变而来的。

iQuant支持投资研究,使用jupyter notebook逐行运行,为了便于调试。

而其他的QMT均没有这个功能。 不过这个功能我试了下,它只是调用我系统的jupyter notebook,而且它有严重的bug,居然运行不了任何代码。(ptrade也有个类似这样的功能,可以逐行调用内置的获取行情的函数,ptrade的是可以正常运行的)

少数券商的QMT无法在虚拟机运行

QMT可以在虚拟机运行,大部分券商的QMT可以在虚拟机里面运行,这也意味这可以云主机服务器运行,比如阿里云,腾讯云这种,在云服务器上网络和系统稳定性都要比你在家里放的主机要好,因为QMT需要一台正在运行的Windows系统,且网络畅通。

只有少数券商的QMT无法在虚拟机里面运行。

之前笔者粗略地对比了下QMT读取的系统信息,异同点字在于磁盘序列号,想要硬刚的读者朋友在可以尝试修改虚拟机的硬盘序列号。

在python编写策略的代码层面,QMT和iQuant的接口文档也基本一致的,可能在一些功能函数上会有些少出入。二者写的python代码可互相在彼此上运行。

QMT 与 miniQMT

miniQMT属于QMT的一个子功能,一个精简功能下的自动交易框架,只支持实盘交易,不支持回测。在miniQMT模式下,你的策略代码将不在固定在自带的那个QMT软件下编写,而是可以自由地使用pycharm,vscode等编辑器,运行的时候直接使用 python xxxx.py 这样的形式启动。

只是券商很少对它进行宣传,以至于用它的人不多。

进入miniQMT的方法: 点击QMT程序,登录时勾选极简模式

注意:极简模式下,需要一直保持者这个miniQMT的登录程序在运行,意味者miniQMT也只能在windows系统下运行。

XtQuant

miniQMT的核心是XtQuant,XtQuant能提供哪些服务?

XtQuant是基于迅投MiniQMT衍生出来的一套完善的Python策略运行框架,对外以Python库的形式提供策略交易所需要的行情和交易相关的API接口。

XtQuant运行依赖环境

XtQuant目前提供的库包括Python3.6、3.7、3.8版本,不同版本的python导入时会自动切换。根据群友反馈,最新的版本可以支持到python3.11。

在运行使用XtQuant的程序前需要先启动MiniQMT客户端。

然后把你的QMT目录下的\bin.x64\Lib\site-packages\xtquant复制到你系统python目录下的site-packages。

然后就可以在你的代码里面导入QMT的函数,包括获取行情数据,下单函数。

它的帮助文档在bin.x64\Lib\site-packages\xtquant\doc 目录下。

从它的帮助文档来看,它是一套和QMT接口函数完全不一样的交易框架。

所以QMT的代码,无法直接拷贝到miniQMT中使用。虽然名字叫miniQMT,但感觉它提供的很多函数功能,要比QMT更为丰富,用户可以掌控的流程更多,更灵活。

iQuant版虽然也有精简版的miniQMT,但它对个人用户不提供下单功能呢,只有获取行情数据,财务数据等的数据权限。

还有一个与之配套的xtdata库,是专门用来获取行情数据的,而xttrade是专门用来交易下单的。

因为xtdata可以获取很多股票,可转债,ETF等等历史数据,所以即使你不用miniQMT做交易,你也可以白嫖它的数据,这比用积分的tushare简直不要太爽。比如可以获取到股票或可转债的日线,分钟线,甚至tick数据。

比如下面的代码就可以获取 众信转债 的某个时间的历史tick数据,并保存到文件。 只要稍微改造下,就可以获取全市场的转债的tick数据。

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=

, period=period, count=10)

result_list = data

df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

dump_single_code_tick()

把上面保存为main.py, 然后执行python main.py , 片刻就可以看到生成的文件数据了。

结语

为了便于读者快速浏览帮助文档,可以在公众号后台回复对应的关键词获取对应的帮助文档:

qmt文档

miniqmt文档

如果想要体验qmt或者miniqmt自动交易的朋友,可以后台回复:开通qmt

即可获取低门槛低费率的开通qmt/iQuant的券商开户方式。

知识星球:

哪些券商有miniqmt? 门槛如何

QMT • 李魔佛 发表了文章 • 0 个评论 • 5835 次浏览 • 2023-08-11 12:04

它属于一个精简版的QMT,把回测功能,UI界面操作功能去除。

你可以把miniqmt导入到你的项目里面,直接操作下单。

from xtquant import xtdata

data = xtdata.get_market_data(field_list=['time', 'open', 'close', 'high', 'low', 'volume', 'amount'], stock_list=['603000.SH'], period='1d', start_time='20230101')

print(data)上面代码 可以直接在你的pycharm里面运行, 提前把 xtquant 这个包复制到系统路径,site-packages,或者自己加到环境变量。

MiniQMT支持新版本的Python

最新已经支持python3.6-3.11

更新方式:主QMT-设置-交易设置-模型设置里更新Python库

目前支持miniQTM的券商有哪些?

其实miniqmt是附属在QMT上的,正常有QMT的,默认就可以使用miniqmt,除非券商作妖,阉割了。

国金,国盛支持miniqmt,开通QMT后 miniqmt就是直接可以使用的。

而国信的miniqmt默认被阉割了,需要额外去申请。(可能还有些经理不敬业的,会和你说不支持miniqmt,曾经遇到过),不过国信的miniqmt开通后,个人只能拉取行情数据,是没有下单权限,下单券商是需要机构才可以申请。

国金的QMT,miniqmt的开通门槛会低一些,有入金2W就可以开通的营业部; 也有入金50W开通的营业部。 需要的盆友可以扫码咨询开通。

国盛的QMT,目前门槛比较高,需要资产100W才能开通。本身之前门槛还只是入金30W就可以的了,后面他们不断地提高门槛,提到50W,后面提高到100W,不过最近几天,营业部的经理和我说目前我这边开通只需要50W即可。

所以平时有优惠费率的时候就不要犹犹豫豫,把账户和权限开了再说,因为好事不常有,过了这个桥就没有这个店。

需要开户的盆友可以扫码咨询

查看全部

它属于一个精简版的QMT,把回测功能,UI界面操作功能去除。

你可以把miniqmt导入到你的项目里面,直接操作下单。

from xtquant import xtdata上面代码 可以直接在你的pycharm里面运行, 提前把 xtquant 这个包复制到系统路径,site-packages,或者自己加到环境变量。

data = xtdata.get_market_data(field_list=['time', 'open', 'close', 'high', 'low', 'volume', 'amount'], stock_list=['603000.SH'], period='1d', start_time='20230101')

print(data)

MiniQMT支持新版本的Python

最新已经支持python3.6-3.11

更新方式:主QMT-设置-交易设置-模型设置里更新Python库

目前支持miniQTM的券商有哪些?

其实miniqmt是附属在QMT上的,正常有QMT的,默认就可以使用miniqmt,除非券商作妖,阉割了。

国金,国盛支持miniqmt,开通QMT后 miniqmt就是直接可以使用的。

而国信的miniqmt默认被阉割了,需要额外去申请。(可能还有些经理不敬业的,会和你说不支持miniqmt,曾经遇到过),不过国信的miniqmt开通后,个人只能拉取行情数据,是没有下单权限,下单券商是需要机构才可以申请。

国金的QMT,miniqmt的开通门槛会低一些,有入金2W就可以开通的营业部; 也有入金50W开通的营业部。 需要的盆友可以扫码咨询开通。

国盛的QMT,目前门槛比较高,需要资产100W才能开通。本身之前门槛还只是入金30W就可以的了,后面他们不断地提高门槛,提到50W,后面提高到100W,不过最近几天,营业部的经理和我说目前我这边开通只需要50W即可。

所以平时有优惠费率的时候就不要犹犹豫豫,把账户和权限开了再说,因为好事不常有,过了这个桥就没有这个店。

需要开户的盆友可以扫码咨询

QMT运行后的历史日志保存在哪个位置?

QMT • 李魔佛 发表了文章 • 0 个评论 • 3586 次浏览 • 2023-05-11 14:10

PS: 知乎上这位是抄袭我的:

https://zhuanlan.zhihu.com/p/650119640

我这里有很多QMT的文章,都是没有原创没有加水印的

如果想要找回以前的历史日志,可以到下面的路径寻找;

以国信证券的iquant为例:

C:\iquant_gx\userdata\log

具体以你的券商路径安装名字为准

个人的日志输出在文件名:

XtClient_FormulaOutput_20230426 (后面的是日期,具体根据你要查找的时间来找)

看到没?

上面的日志就是记录当时的策略输出。

国信证券iQuant, 万一免五 开户,无门槛开通,

需要的可以联系:

可开通miniqmt 查看全部

PS: 知乎上这位是抄袭我的:

https://zhuanlan.zhihu.com/p/650119640

我这里有很多QMT的文章,都是没有原创没有加水印的

如果想要找回以前的历史日志,可以到下面的路径寻找;

以国信证券的iquant为例:

C:\iquant_gx\userdata\log

具体以你的券商路径安装名字为准

个人的日志输出在文件名:

XtClient_FormulaOutput_20230426 (后面的是日期,具体根据你要查找的时间来找)

看到没?

上面的日志就是记录当时的策略输出。

国信证券iQuant, 万一免五 开户,无门槛开通,

需要的可以联系:

可开通miniqmt

QMT vs Ptrade 速度对比 (一) 历史行情获取速度

QMT • 李魔佛 发表了文章 • 0 个评论 • 5646 次浏览 • 2023-04-11 16:45

Ptrade(恒生电子)则是在券商部署的服务器上执行,你下载的Ptrade在你的本地电脑,只是负责写代码,把代码部署到券商服务器,然后在券商服务其执行你的策略,当然你的代码在券商服务器运行时是被加密的。行情获取,计算指标,下单委托都在券商机房内部执行,属于云策略的类型,策略部署好了,就不需要开着本地电脑观察它的状态。

对比环境均为同一个券商下的QMT和Ptrade,均为生产环境的实盘版本。(PS:温馨提示,平时少用模拟版本,bug多,交易不准,还浪费时间。我平时调试都直接在实盘上调试的,要对自己的策略有信心哈,至少回测过了的嘛O(∩_∩)O~~)

历史行情数据获取

目标:获取2022年到昨天的沪深300所有股票的日线收盘价数据。

QMT

获取行情数据 使用这个函数:ContextInfo.get_market_data()用法: ContextInfo.get_market_data(fields, stock_code = , start_time = '',

end_time = '', skip_paused = True, period = 'follow',

dividend_type = 'follow', count = -1)

open -- 开盘价(str:numpy.float64);

high -- 最高价(str:numpy.float64);

low --最低价(str:numpy.float64);

close -- 收盘价(str:numpy.float64);

volume -- 交易量(str:numpy.float64);

money -- 交易金额(str:numpy.float64);

price -- 最新价(str:numpy.float64);

preclose -- 昨收盘价(str:numpy.float64)(仅日线返回);

high_limit -- 涨停价(str:numpy.float64)(仅日线返回);

low_limit -- 跌停价(str:numpy.float64)(仅日线返回);

unlimited -- 判断查询日是否无涨跌停限制(1:该日无涨跌停限制;0:该日有涨跌停限制)(str:numpy.float64)(仅日线返回);

在fields里面指定只获取close价格即可。

QMT测试代码如下:(需要的也可以后台留言回复获取)

[vscode里面的代码,需要复制到qmt里面执行]

把代码复制到QMT里面,然后切换到模型交易,在中间切换到实盘模式,就会运行上面代码。

注意,这里需要第一次运行上面的代码来计算时间,因为QMT会有个cache缓存机制,它会把曾经跑过的历史数据自动下载下来,保存到你的电脑硬盘里,从而加快QMT后续的读取速度,同样的数据没有必要每次再去网络上拉。

大部分情况下网络IO都会是任何一个量化交易系通最大的性能瓶颈。

运行得到下面的结果:

上面运行时间是22秒。不要惊讶哦,首次获取历史行情数据都是挺慢的。如果你的电脑网速够快,或者但在阿里云,腾讯云之类的云服务上跑,获取历史行情速度会有所提高。

在你运行了上面的代码之后,QMT会在某个时刻,在后台把数据下载到本地QMT安装目录下。

文件按照股票代码作为文件名存储。当然里面不是txt格式,而是QMT做了相应的封装的。上面按照修改日期排序,4月11日多了很多新的DAT数据文件,显然是刚刚生成的。

QMT在获取历史行情数据后,会有个触发器,在后台一次性保存大量的文件,所以QMT会在某一个瞬间,界面会出现卡顿,甚至无响应,而看任务管理器会看到内存飙升甚至爆满100%,有些新人菜鸟就认为QMT太占内存,太垃圾的结论,这也是片面的。实际上在数据完备的情况下,QMT需要的内存4GB就够的了。如果你经常会有扫描全市场股票代码历史数据的话,内存还是尽量选大一点的。如果无法避免内存突然飙升,可以每次把获取行情的股票代码列表减少,细分多几批获取,用时间换空间。

当然 QMT也提供了一个下载历史数据的一个菜单入口,用于在图形界面下手动下载历史行情,从而加速历史行情读取速度。

等数据下载完成后,

第二次跑上面的同一个代码,运行时间明显快了。

但用时还是要7.9秒,反复测试几次,获取时间依然是在6-8秒之间波动。 因为程序读取历史行情数据的一个个独立的文件,所以这里硬盘的性能因素对获取行情影响还是很大的。

笔者感觉7.9秒这个速度还是很慢的,换了台性能好一点的的windows机子,下载了历史数据后再跑了一次:

但用时依然在6秒左右。

所以个人是不推荐大家在tick策略里面,在盘中去获取历史数据的,这个动作应该在盘前就应该完成,把数据保存到内存列表或者dataframe变量中,盘中用的时候去取就可以了。 当然低频策略就无所谓啦。

Ptrade

操作上ptrade相对而言更加简洁,容易上手。

它的API设计和它对应的API文档更加规范,可读性更好。

直接把代码复制到量化->策略,新建策略,然后在交易里面添加策略,直接启动策略。代码设置定时运行,在启动策略后的一分钟后运行。

同样获取沪深300的日线数据,2022年1月到2023年4月10日。

get_price - 获取历史数据 get_price(security, start_date=None, end_date=None, frequency='1d', fields=None, fq=None, count=None)

运行

上面的结果显示,Ptrade获取同样的历史数据耗时只有700毫秒,0.7秒左右。测试多几次,获取时间基本每次都比较平稳,在0.6-0.8秒之间。(下面打印的306不是沪深300的个数,而是获取到的日期的天数,它返回的结构虽然都是panel,但和QMT的轴有点不同)。

结论

总的来说,获取历史行情数据的速度,Ptrade是秒杀了QMT的,不在一个量级上的。

本来想继续对比实时行情,下单延时对比等等,但开盘时间有限,写了一下时间就不够用了。所以把教程拆分为多个系列,下一篇再对比QMT和PTrade的实时行情数据,下单回调等等啦。

如果想要自己测试文中的数据,可以获取代码,公众号 后台回复: 历史行情数据代码

参考API接口文档:

Ptrade: http://ptradeapi.com/

QMT: http://qmt.ptradeapi.com/

公众号: 查看全部

Ptrade(恒生电子)则是在券商部署的服务器上执行,你下载的Ptrade在你的本地电脑,只是负责写代码,把代码部署到券商服务器,然后在券商服务其执行你的策略,当然你的代码在券商服务器运行时是被加密的。行情获取,计算指标,下单委托都在券商机房内部执行,属于云策略的类型,策略部署好了,就不需要开着本地电脑观察它的状态。

对比环境均为同一个券商下的QMT和Ptrade,均为生产环境的实盘版本。(PS:温馨提示,平时少用模拟版本,bug多,交易不准,还浪费时间。我平时调试都直接在实盘上调试的,要对自己的策略有信心哈,至少回测过了的嘛O(∩_∩)O~~)

历史行情数据获取

目标:获取2022年到昨天的沪深300所有股票的日线收盘价数据。

QMT

获取行情数据 使用这个函数:ContextInfo.get_market_data()

用法: ContextInfo.get_market_data(fields, stock_code = , start_time = '',

end_time = '', skip_paused = True, period = 'follow',

dividend_type = 'follow', count = -1)

open -- 开盘价(str:numpy.float64);

high -- 最高价(str:numpy.float64);

low --最低价(str:numpy.float64);

close -- 收盘价(str:numpy.float64);

volume -- 交易量(str:numpy.float64);

money -- 交易金额(str:numpy.float64);

price -- 最新价(str:numpy.float64);

preclose -- 昨收盘价(str:numpy.float64)(仅日线返回);

high_limit -- 涨停价(str:numpy.float64)(仅日线返回);

low_limit -- 跌停价(str:numpy.float64)(仅日线返回);

unlimited -- 判断查询日是否无涨跌停限制(1:该日无涨跌停限制;0:该日有涨跌停限制)(str:numpy.float64)(仅日线返回);

在fields里面指定只获取close价格即可。

QMT测试代码如下:(需要的也可以后台留言回复获取)

[vscode里面的代码,需要复制到qmt里面执行]

把代码复制到QMT里面,然后切换到模型交易,在中间切换到实盘模式,就会运行上面代码。

注意,这里需要第一次运行上面的代码来计算时间,因为QMT会有个cache缓存机制,它会把曾经跑过的历史数据自动下载下来,保存到你的电脑硬盘里,从而加快QMT后续的读取速度,同样的数据没有必要每次再去网络上拉。

大部分情况下网络IO都会是任何一个量化交易系通最大的性能瓶颈。

运行得到下面的结果:

上面运行时间是22秒。不要惊讶哦,首次获取历史行情数据都是挺慢的。如果你的电脑网速够快,或者但在阿里云,腾讯云之类的云服务上跑,获取历史行情速度会有所提高。

在你运行了上面的代码之后,QMT会在某个时刻,在后台把数据下载到本地QMT安装目录下。

文件按照股票代码作为文件名存储。当然里面不是txt格式,而是QMT做了相应的封装的。上面按照修改日期排序,4月11日多了很多新的DAT数据文件,显然是刚刚生成的。

QMT在获取历史行情数据后,会有个触发器,在后台一次性保存大量的文件,所以QMT会在某一个瞬间,界面会出现卡顿,甚至无响应,而看任务管理器会看到内存飙升甚至爆满100%,有些新人菜鸟就认为QMT太占内存,太垃圾的结论,这也是片面的。实际上在数据完备的情况下,QMT需要的内存4GB就够的了。如果你经常会有扫描全市场股票代码历史数据的话,内存还是尽量选大一点的。如果无法避免内存突然飙升,可以每次把获取行情的股票代码列表减少,细分多几批获取,用时间换空间。

当然 QMT也提供了一个下载历史数据的一个菜单入口,用于在图形界面下手动下载历史行情,从而加速历史行情读取速度。

等数据下载完成后,

第二次跑上面的同一个代码,运行时间明显快了。

但用时还是要7.9秒,反复测试几次,获取时间依然是在6-8秒之间波动。 因为程序读取历史行情数据的一个个独立的文件,所以这里硬盘的性能因素对获取行情影响还是很大的。

笔者感觉7.9秒这个速度还是很慢的,换了台性能好一点的的windows机子,下载了历史数据后再跑了一次:

但用时依然在6秒左右。

所以个人是不推荐大家在tick策略里面,在盘中去获取历史数据的,这个动作应该在盘前就应该完成,把数据保存到内存列表或者dataframe变量中,盘中用的时候去取就可以了。 当然低频策略就无所谓啦。

Ptrade

操作上ptrade相对而言更加简洁,容易上手。

它的API设计和它对应的API文档更加规范,可读性更好。

直接把代码复制到量化->策略,新建策略,然后在交易里面添加策略,直接启动策略。代码设置定时运行,在启动策略后的一分钟后运行。

同样获取沪深300的日线数据,2022年1月到2023年4月10日。

get_price - 获取历史数据 get_price(security, start_date=None, end_date=None, frequency='1d', fields=None, fq=None, count=None)

运行

上面的结果显示,Ptrade获取同样的历史数据耗时只有700毫秒,0.7秒左右。测试多几次,获取时间基本每次都比较平稳,在0.6-0.8秒之间。(下面打印的306不是沪深300的个数,而是获取到的日期的天数,它返回的结构虽然都是panel,但和QMT的轴有点不同)。

结论

总的来说,获取历史行情数据的速度,Ptrade是秒杀了QMT的,不在一个量级上的。

本来想继续对比实时行情,下单延时对比等等,但开盘时间有限,写了一下时间就不够用了。所以把教程拆分为多个系列,下一篇再对比QMT和PTrade的实时行情数据,下单回调等等啦。

如果想要自己测试文中的数据,可以获取代码,公众号 后台回复: 历史行情数据代码

参考API接口文档:

Ptrade: http://ptradeapi.com/

QMT: http://qmt.ptradeapi.com/

公众号:

Ptrade QMT实盘策略记录 - 不定期更新

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 4272 次浏览 • 2023-04-03 15:27

写出来的是已经实现且实盘稳定运行的;

涨停板;依赖ptrade的高速行情自动配合手动;两融账户的股票日内做T,持有底仓;股票小市值轮动+多因子可转债多因子(有N个版本+不同的排除因子 组合)可转债日内高频股票趋势动量ETF轮动套利脉冲卖出扫描

纯粹自己做的记录,便于自己平时复盘。

有兴趣的朋友可以关注公众号交流。 查看全部

写出来的是已经实现且实盘稳定运行的;

- 涨停板;依赖ptrade的高速行情自动配合手动;

- 两融账户的股票日内做T,持有底仓;

- 股票小市值轮动+多因子

- 可转债多因子(有N个版本+不同的排除因子 组合)

- 可转债日内高频

- 股票趋势动量

- ETF轮动套利

- 脉冲卖出扫描

纯粹自己做的记录,便于自己平时复盘。

有兴趣的朋友可以关注公众号交流。

国信如何运行miniQMT

QMT • 李魔佛 发表了文章 • 0 个评论 • 7076 次浏览 • 2023-03-30 02:31

不过它需要额外申请。就看你的经理愿不愿意帮你去申请了。

毕竟申请这个没有资金要求,纯粹看经理的心情了。申请需要打印纸质电子版文件并签字,拍照发给营业部审核。

而且开通了miniQMT后,只能拉取数据,无法进行交易,因为个人是没有交易权限的,只有机构才可以申请miniQMT的交易权限。

这也是经理不愿意帮你开通的原因,他们有可能会说国信目前不支持miniQMT这样的胡话来推搪打发你。如果需要申请开通,可以联系文末二维码开通国信iquant和miniQMT,这位经理比较热心肠,只要申请,就可以帮你开通miniQMT权限。

如何打开国信的miniQMT?

国信的miniQMT并不是和iQuant绑定的,笔者怀疑是因为iQuant定制化过多,甚至把miniQMT给阉割了。以至于为了补回miniQMT,他们还得特意要下载一个QMT的客户端(其实这个就是其他券商的QMT客户端),然后使用这个客户端和xtquant通讯。

输入个人的账户和密码后,登录极速版,对,国信的极速版即使miniQMT了。勾选极简模式。 国信的miniQMT支持自动登录,这个比国金的要好。国金的由于没有自动登录,每天还得自己手动的登录一次。(笔者之前也提供了几个版本的自动登录脚本,需要的可以到星球获取)

行情源这里要注意,如果你选择的获取最新价,那么在获取行情数据的返回值里面,只有最新价格,没有5档委托价格。( 国信iquant并没有这个选择菜单,估计是深度定制了,删除了)。

由于没有交易权限,账户里面没有显示个人的持仓信息,直接是空白一片

然后把xtquant的文件夹复制到本地的python site-package目录下。用以下下载数据的代码测试一下:

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=, period=period, count=10)

result_list = data df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

# result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

process_timestamp(df, filename)

dump_single_code_tick()保存上述代码为app.py

运行python app.py

稍等片刻,数据导出到当前路径,名字为:

128022.sz

打开看一下,数据在csv里面的了。

可关注下面关注号; 如需要开通国信,可以后台回复:开通国信证券

查看全部

不过它需要额外申请。就看你的经理愿不愿意帮你去申请了。

毕竟申请这个没有资金要求,纯粹看经理的心情了。申请需要打印纸质电子版文件并签字,拍照发给营业部审核。

而且开通了miniQMT后,只能拉取数据,无法进行交易,因为个人是没有交易权限的,只有机构才可以申请miniQMT的交易权限。

这也是经理不愿意帮你开通的原因,他们有可能会说国信目前不支持miniQMT这样的胡话来推搪打发你。如果需要申请开通,可以联系文末二维码开通国信iquant和miniQMT,这位经理比较热心肠,只要申请,就可以帮你开通miniQMT权限。

如何打开国信的miniQMT?

国信的miniQMT并不是和iQuant绑定的,笔者怀疑是因为iQuant定制化过多,甚至把miniQMT给阉割了。以至于为了补回miniQMT,他们还得特意要下载一个QMT的客户端(其实这个就是其他券商的QMT客户端),然后使用这个客户端和xtquant通讯。

输入个人的账户和密码后,登录极速版,对,国信的极速版即使miniQMT了。勾选极简模式。 国信的miniQMT支持自动登录,这个比国金的要好。国金的由于没有自动登录,每天还得自己手动的登录一次。(笔者之前也提供了几个版本的自动登录脚本,需要的可以到星球获取)

行情源这里要注意,如果你选择的获取最新价,那么在获取行情数据的返回值里面,只有最新价格,没有5档委托价格。( 国信iquant并没有这个选择菜单,估计是深度定制了,删除了)。

由于没有交易权限,账户里面没有显示个人的持仓信息,直接是空白一片

然后把xtquant的文件夹复制到本地的python site-package目录下。用以下下载数据的代码测试一下:

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=

, period=period, count=10)

result_list = data

df = pd.DataFrame(result_list)保存上述代码为app.py

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

# result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

process_timestamp(df, filename)

dump_single_code_tick()

运行python app.py

稍等片刻,数据导出到当前路径,名字为:

128022.sz

打开看一下,数据在csv里面的了。

可关注下面关注号; 如需要开通国信,可以后台回复:开通国信证券

为什么我的QMT安装目录下没有miniqmt的包xtquant

QMT • 李魔佛 发表了文章 • 0 个评论 • 2959 次浏览 • 2023-02-20 21:00

他安装的也是实盘正式版本的QMT。

那么问题出现在哪里呢?

主要问题在于它没有在qmt内部 下载内置的python库。

经过这个下载过程后。

然后就可以看到有site-packages了

查看全部

他安装的也是实盘正式版本的QMT。

那么问题出现在哪里呢?

主要问题在于它没有在qmt内部 下载内置的python库。

经过这个下载过程后。

然后就可以看到有site-packages了

国信可以使用miniqmt吗?

QMT • 李魔佛 发表了文章 • 0 个评论 • 8472 次浏览 • 2023-01-21 15:52

所以笔者特意去问了下国信的好友兼营业部经理,但他回复说,个人只要申请,就可以开通mini qmt。如果不申请,是无法使用的,无法连接上去。

但因为开通这个是不用门槛的,可能会有部分不懂的或者不愿意的经理会和客户说不支持,或者需要机构这样话语。

具体情况,具体分析。

1. 国信证券iQuant策略交易平台精简版是指国信证券iQuant策略交易平台更专业快速且简洁的版本,满足股票、期货、期权、基金等全品种交易需求。

2. 风险等级:R4

投资期限:0-1年

投资品种:权益类投资品种如股票、混合型基金、偏股型基金、股票型基金等。

3. 平台使用不收取费用。

具体的申请表如下:

不过申请了这个权限后,只能进行拉取数据,并没有交易权限。。交易权限需要机构才能开通。郁闷,看来国信的miniqmt是无法进行交易的了,只能白嫖点数据。

如果需要文字word版本,

可以到公众号后台回复: 国信mini申请

获取word版本。

或者加微信开通指定的营业部的国信qmt(iquant), 也可以帮你开通mini qmt。

查看全部

之前群里有国信的小伙伴说,国信的mini qmt无法使用的。

所以笔者特意去问了下国信的好友兼营业部经理,但他回复说,个人只要申请,就可以开通mini qmt。如果不申请,是无法使用的,无法连接上去。

但因为开通这个是不用门槛的,可能会有部分不懂的或者不愿意的经理会和客户说不支持,或者需要机构这样话语。

具体情况,具体分析。

1. 国信证券iQuant策略交易平台精简版是指国信证券iQuant策略交易平台更专业快速且简洁的版本,满足股票、期货、期权、基金等全品种交易需求。

2. 风险等级:R4

投资期限:0-1年

投资品种:权益类投资品种如股票、混合型基金、偏股型基金、股票型基金等。

3. 平台使用不收取费用。

具体的申请表如下:

不过申请了这个权限后,只能进行拉取数据,并没有交易权限。。交易权限需要机构才能开通。郁闷,看来国信的miniqmt是无法进行交易的了,只能白嫖点数据。

如果需要文字word版本,

可以到公众号后台回复: 国信mini申请

获取word版本。

或者加微信开通指定的营业部的国信qmt(iquant), 也可以帮你开通mini qmt。

Ptrade QMT实盘策略记录 - 不定期更新

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 4272 次浏览 • 2023-04-03 15:27

写出来的是已经实现且实盘稳定运行的;

涨停板;依赖ptrade的高速行情自动配合手动;两融账户的股票日内做T,持有底仓;股票小市值轮动+多因子可转债多因子(有N个版本+不同的排除因子 组合)可转债日内高频股票趋势动量ETF轮动套利脉冲卖出扫描

纯粹自己做的记录,便于自己平时复盘。

有兴趣的朋友可以关注公众号交流。 查看全部

写出来的是已经实现且实盘稳定运行的;

- 涨停板;依赖ptrade的高速行情自动配合手动;

- 两融账户的股票日内做T,持有底仓;

- 股票小市值轮动+多因子

- 可转债多因子(有N个版本+不同的排除因子 组合)

- 可转债日内高频

- 股票趋势动量

- ETF轮动套利

- 脉冲卖出扫描

纯粹自己做的记录,便于自己平时复盘。

有兴趣的朋友可以关注公众号交流。

国信可以使用miniqmt吗?

QMT • 李魔佛 发表了文章 • 0 个评论 • 8472 次浏览 • 2023-01-21 15:52

所以笔者特意去问了下国信的好友兼营业部经理,但他回复说,个人只要申请,就可以开通mini qmt。如果不申请,是无法使用的,无法连接上去。

但因为开通这个是不用门槛的,可能会有部分不懂的或者不愿意的经理会和客户说不支持,或者需要机构这样话语。

具体情况,具体分析。

1. 国信证券iQuant策略交易平台精简版是指国信证券iQuant策略交易平台更专业快速且简洁的版本,满足股票、期货、期权、基金等全品种交易需求。

2. 风险等级:R4

投资期限:0-1年

投资品种:权益类投资品种如股票、混合型基金、偏股型基金、股票型基金等。

3. 平台使用不收取费用。

具体的申请表如下:

不过申请了这个权限后,只能进行拉取数据,并没有交易权限。。交易权限需要机构才能开通。郁闷,看来国信的miniqmt是无法进行交易的了,只能白嫖点数据。

如果需要文字word版本,

可以到公众号后台回复: 国信mini申请

获取word版本。

或者加微信开通指定的营业部的国信qmt(iquant), 也可以帮你开通mini qmt。

查看全部

之前群里有国信的小伙伴说,国信的mini qmt无法使用的。

所以笔者特意去问了下国信的好友兼营业部经理,但他回复说,个人只要申请,就可以开通mini qmt。如果不申请,是无法使用的,无法连接上去。

但因为开通这个是不用门槛的,可能会有部分不懂的或者不愿意的经理会和客户说不支持,或者需要机构这样话语。

具体情况,具体分析。

1. 国信证券iQuant策略交易平台精简版是指国信证券iQuant策略交易平台更专业快速且简洁的版本,满足股票、期货、期权、基金等全品种交易需求。

2. 风险等级:R4

投资期限:0-1年

投资品种:权益类投资品种如股票、混合型基金、偏股型基金、股票型基金等。

3. 平台使用不收取费用。

具体的申请表如下:

不过申请了这个权限后,只能进行拉取数据,并没有交易权限。。交易权限需要机构才能开通。郁闷,看来国信的miniqmt是无法进行交易的了,只能白嫖点数据。

如果需要文字word版本,

可以到公众号后台回复: 国信mini申请

获取word版本。

或者加微信开通指定的营业部的国信qmt(iquant), 也可以帮你开通mini qmt。

东莞证券ptrade的编程功能模块被移除了

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 1418 次浏览 • 2025-11-23 13:17

本来门槛不太高,作为备用也是不错的.

也不知道上面领导怎么想的. 把编程模块移走了.

目前就剩ptrade上内置的一些基础功能

无法通过python编程实现自己的自定义策略.

有点可惜.

查看全部

本来门槛不太高,作为备用也是不错的.

也不知道上面领导怎么想的. 把编程模块移走了.

目前就剩ptrade上内置的一些基础功能

无法通过python编程实现自己的自定义策略.

有点可惜.

东北证券QMT miniQMT (NET专业版)万0.854免5

QMT • 李魔佛 发表了文章 • 0 个评论 • 4096 次浏览 • 2025-10-16 23:05

东北证券的qmt名称叫NET专业版。

东北证券的QMT支持python和vba 两种语言。

开通后可加入量化技术群。

扫码联系开通。 查看全部

东北证券的qmt名称叫NET专业版。

东北证券的QMT支持python和vba 两种语言。

开通后可加入量化技术群。

扫码联系开通。

江海证券支持QMT,miniQMT,且低门槛开通

QMT • 李魔佛 发表了文章 • 0 个评论 • 5631 次浏览 • 2025-02-12 00:46

江海证券有限公司于2003年12月15日在哈尔滨市市场监督管理局登记成立。法定代表人孙名扬,公司经营范围包括证券经纪,证券承销与保荐,证券投资咨询,证券自营等。

这logo看起来有点像银河呢。

江海证券现有分支机构75家,其中17家分公司,58家营业部,遍布北京、上海、广州、深圳、厦门、青岛、大连、成都、武汉、长沙、合肥及黑龙江省内等主要城市,形成了“覆盖龙江、辐射沿海、布局全国”的业务发展格局。

不过上面的是2018年的数据,最新的可能会少一些。因为现在很多营业部都更加注重线上业务。也就是通过线上就可以开通账号。

目前江海证券能够开通量化QMT,和miniQMT的自动化交易权限。

下载地址:

江海证券QMT实盘_实盘_1.0.0.36190.exe

或者直接到官网:

https://www.jhzq.com.cn/main/home/software/index.shtml

选择QMT下载即可

江海证券也支持无限易量化平台。

需要的可以咨询公众号: 查看全部

江海证券有限公司于2003年12月15日在哈尔滨市市场监督管理局登记成立。法定代表人孙名扬,公司经营范围包括证券经纪,证券承销与保荐,证券投资咨询,证券自营等。

这logo看起来有点像银河呢。

江海证券现有分支机构75家,其中17家分公司,58家营业部,遍布北京、上海、广州、深圳、厦门、青岛、大连、成都、武汉、长沙、合肥及黑龙江省内等主要城市,形成了“覆盖龙江、辐射沿海、布局全国”的业务发展格局。

不过上面的是2018年的数据,最新的可能会少一些。因为现在很多营业部都更加注重线上业务。也就是通过线上就可以开通账号。

目前江海证券能够开通量化QMT,和miniQMT的自动化交易权限。

下载地址:

江海证券QMT实盘_实盘_1.0.0.36190.exe

或者直接到官网:

https://www.jhzq.com.cn/main/home/software/index.shtml

选择QMT下载即可

江海证券也支持无限易量化平台。

需要的可以咨询公众号:

QMT iQuant miniQMT它们有什么区别?

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 6569 次浏览 • 2023-08-18 15:46

对于第一次接触的朋友来说,经常会问到几个问题,QMT和iQuant,miniQMT有什么区别。

首先,QMT和iQuant都是有迅投开发的。miniQMT是在QMT底下的运行的一个极简模式。

接下来将详细的讲讲。

QMT vs iQuant

一般券商采购了迅投的QMT,接入行情数据服务器和交易服务器,和用户资金账户,就可以让他成为自己的量化交易软件。

而iQuant是有国信定制开发的。iQuant它的大部分券商的QMT的功能基本一样。 不同的地方有:

iQuant移除了VBA模型

下图是国金QMT,在新建策略下面,有VBA模型和python模型

而在国信的iQuant的策略开发模式下,只支持python模型,VBA编写模型的功能被移除了。

对于VBA而言,实际是一门古老的语言,至少在互联网领域,已经没见过几个人在用的了。

不过我在查询了一下它的在QMT里面的实盘交易代码,其实它还是挺适合熟悉通达信公式的朋友使用,很多语法是从通达信的公式演变而来的。

iQuant支持投资研究,使用jupyter notebook逐行运行,为了便于调试。

而其他的QMT均没有这个功能。 不过这个功能我试了下,它只是调用我系统的jupyter notebook,而且它有严重的bug,居然运行不了任何代码。(ptrade也有个类似这样的功能,可以逐行调用内置的获取行情的函数,ptrade的是可以正常运行的)

少数券商的QMT无法在虚拟机运行

QMT可以在虚拟机运行,大部分券商的QMT可以在虚拟机里面运行,这也意味这可以云主机服务器运行,比如阿里云,腾讯云这种,在云服务器上网络和系统稳定性都要比你在家里放的主机要好,因为QMT需要一台正在运行的Windows系统,且网络畅通。

只有少数券商的QMT无法在虚拟机里面运行。

之前笔者粗略地对比了下QMT读取的系统信息,异同点字在于磁盘序列号,想要硬刚的读者朋友在可以尝试修改虚拟机的硬盘序列号。

在python编写策略的代码层面,QMT和iQuant的接口文档也基本一致的,可能在一些功能函数上会有些少出入。二者写的python代码可互相在彼此上运行。

QMT 与 miniQMT

miniQMT属于QMT的一个子功能,一个精简功能下的自动交易框架,只支持实盘交易,不支持回测。在miniQMT模式下,你的策略代码将不在固定在自带的那个QMT软件下编写,而是可以自由地使用pycharm,vscode等编辑器,运行的时候直接使用 python xxxx.py 这样的形式启动。

只是券商很少对它进行宣传,以至于用它的人不多。

进入miniQMT的方法: 点击QMT程序,登录时勾选极简模式

注意:极简模式下,需要一直保持者这个miniQMT的登录程序在运行,意味者miniQMT也只能在windows系统下运行。

XtQuant

miniQMT的核心是XtQuant,XtQuant能提供哪些服务?

XtQuant是基于迅投MiniQMT衍生出来的一套完善的Python策略运行框架,对外以Python库的形式提供策略交易所需要的行情和交易相关的API接口。

XtQuant运行依赖环境

XtQuant目前提供的库包括Python3.6、3.7、3.8版本,不同版本的python导入时会自动切换。根据群友反馈,最新的版本可以支持到python3.11。

在运行使用XtQuant的程序前需要先启动MiniQMT客户端。

然后把你的QMT目录下的\bin.x64\Lib\site-packages\xtquant复制到你系统python目录下的site-packages。

然后就可以在你的代码里面导入QMT的函数,包括获取行情数据,下单函数。

它的帮助文档在bin.x64\Lib\site-packages\xtquant\doc 目录下。

从它的帮助文档来看,它是一套和QMT接口函数完全不一样的交易框架。

所以QMT的代码,无法直接拷贝到miniQMT中使用。虽然名字叫miniQMT,但感觉它提供的很多函数功能,要比QMT更为丰富,用户可以掌控的流程更多,更灵活。

iQuant版虽然也有精简版的miniQMT,但它对个人用户不提供下单功能呢,只有获取行情数据,财务数据等的数据权限。

还有一个与之配套的xtdata库,是专门用来获取行情数据的,而xttrade是专门用来交易下单的。

因为xtdata可以获取很多股票,可转债,ETF等等历史数据,所以即使你不用miniQMT做交易,你也可以白嫖它的数据,这比用积分的tushare简直不要太爽。比如可以获取到股票或可转债的日线,分钟线,甚至tick数据。

比如下面的代码就可以获取 众信转债 的某个时间的历史tick数据,并保存到文件。 只要稍微改造下,就可以获取全市场的转债的tick数据。

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=, period=period, count=10)

result_list = data df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

dump_single_code_tick()

把上面保存为main.py, 然后执行python main.py , 片刻就可以看到生成的文件数据了。

结语

为了便于读者快速浏览帮助文档,可以在公众号后台回复对应的关键词获取对应的帮助文档:

qmt文档

miniqmt文档

如果想要体验qmt或者miniqmt自动交易的朋友,可以后台回复:开通qmt

即可获取低门槛低费率的开通qmt/iQuant的券商开户方式。

知识星球: 查看全部

对于第一次接触的朋友来说,经常会问到几个问题,QMT和iQuant,miniQMT有什么区别。

首先,QMT和iQuant都是有迅投开发的。miniQMT是在QMT底下的运行的一个极简模式。

接下来将详细的讲讲。

QMT vs iQuant

一般券商采购了迅投的QMT,接入行情数据服务器和交易服务器,和用户资金账户,就可以让他成为自己的量化交易软件。

而iQuant是有国信定制开发的。iQuant它的大部分券商的QMT的功能基本一样。 不同的地方有:

iQuant移除了VBA模型

下图是国金QMT,在新建策略下面,有VBA模型和python模型

而在国信的iQuant的策略开发模式下,只支持python模型,VBA编写模型的功能被移除了。

对于VBA而言,实际是一门古老的语言,至少在互联网领域,已经没见过几个人在用的了。

不过我在查询了一下它的在QMT里面的实盘交易代码,其实它还是挺适合熟悉通达信公式的朋友使用,很多语法是从通达信的公式演变而来的。

iQuant支持投资研究,使用jupyter notebook逐行运行,为了便于调试。

而其他的QMT均没有这个功能。 不过这个功能我试了下,它只是调用我系统的jupyter notebook,而且它有严重的bug,居然运行不了任何代码。(ptrade也有个类似这样的功能,可以逐行调用内置的获取行情的函数,ptrade的是可以正常运行的)

少数券商的QMT无法在虚拟机运行

QMT可以在虚拟机运行,大部分券商的QMT可以在虚拟机里面运行,这也意味这可以云主机服务器运行,比如阿里云,腾讯云这种,在云服务器上网络和系统稳定性都要比你在家里放的主机要好,因为QMT需要一台正在运行的Windows系统,且网络畅通。

只有少数券商的QMT无法在虚拟机里面运行。

之前笔者粗略地对比了下QMT读取的系统信息,异同点字在于磁盘序列号,想要硬刚的读者朋友在可以尝试修改虚拟机的硬盘序列号。

在python编写策略的代码层面,QMT和iQuant的接口文档也基本一致的,可能在一些功能函数上会有些少出入。二者写的python代码可互相在彼此上运行。

QMT 与 miniQMT

miniQMT属于QMT的一个子功能,一个精简功能下的自动交易框架,只支持实盘交易,不支持回测。在miniQMT模式下,你的策略代码将不在固定在自带的那个QMT软件下编写,而是可以自由地使用pycharm,vscode等编辑器,运行的时候直接使用 python xxxx.py 这样的形式启动。

只是券商很少对它进行宣传,以至于用它的人不多。

进入miniQMT的方法: 点击QMT程序,登录时勾选极简模式

注意:极简模式下,需要一直保持者这个miniQMT的登录程序在运行,意味者miniQMT也只能在windows系统下运行。

XtQuant

miniQMT的核心是XtQuant,XtQuant能提供哪些服务?

XtQuant是基于迅投MiniQMT衍生出来的一套完善的Python策略运行框架,对外以Python库的形式提供策略交易所需要的行情和交易相关的API接口。

XtQuant运行依赖环境

XtQuant目前提供的库包括Python3.6、3.7、3.8版本,不同版本的python导入时会自动切换。根据群友反馈,最新的版本可以支持到python3.11。

在运行使用XtQuant的程序前需要先启动MiniQMT客户端。

然后把你的QMT目录下的\bin.x64\Lib\site-packages\xtquant复制到你系统python目录下的site-packages。

然后就可以在你的代码里面导入QMT的函数,包括获取行情数据,下单函数。

它的帮助文档在bin.x64\Lib\site-packages\xtquant\doc 目录下。

从它的帮助文档来看,它是一套和QMT接口函数完全不一样的交易框架。

所以QMT的代码,无法直接拷贝到miniQMT中使用。虽然名字叫miniQMT,但感觉它提供的很多函数功能,要比QMT更为丰富,用户可以掌控的流程更多,更灵活。

iQuant版虽然也有精简版的miniQMT,但它对个人用户不提供下单功能呢,只有获取行情数据,财务数据等的数据权限。

还有一个与之配套的xtdata库,是专门用来获取行情数据的,而xttrade是专门用来交易下单的。

因为xtdata可以获取很多股票,可转债,ETF等等历史数据,所以即使你不用miniQMT做交易,你也可以白嫖它的数据,这比用积分的tushare简直不要太爽。比如可以获取到股票或可转债的日线,分钟线,甚至tick数据。

比如下面的代码就可以获取 众信转债 的某个时间的历史tick数据,并保存到文件。 只要稍微改造下,就可以获取全市场的转债的tick数据。

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=

, period=period, count=10)

result_list = data

df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

dump_single_code_tick()

把上面保存为main.py, 然后执行python main.py , 片刻就可以看到生成的文件数据了。

结语

为了便于读者快速浏览帮助文档,可以在公众号后台回复对应的关键词获取对应的帮助文档:

qmt文档

miniqmt文档

如果想要体验qmt或者miniqmt自动交易的朋友,可以后台回复:开通qmt

即可获取低门槛低费率的开通qmt/iQuant的券商开户方式。

知识星球:

哪些券商有miniqmt? 门槛如何

QMT • 李魔佛 发表了文章 • 0 个评论 • 5835 次浏览 • 2023-08-11 12:04

它属于一个精简版的QMT,把回测功能,UI界面操作功能去除。

你可以把miniqmt导入到你的项目里面,直接操作下单。

from xtquant import xtdata

data = xtdata.get_market_data(field_list=['time', 'open', 'close', 'high', 'low', 'volume', 'amount'], stock_list=['603000.SH'], period='1d', start_time='20230101')

print(data)上面代码 可以直接在你的pycharm里面运行, 提前把 xtquant 这个包复制到系统路径,site-packages,或者自己加到环境变量。

MiniQMT支持新版本的Python

最新已经支持python3.6-3.11

更新方式:主QMT-设置-交易设置-模型设置里更新Python库

目前支持miniQTM的券商有哪些?

其实miniqmt是附属在QMT上的,正常有QMT的,默认就可以使用miniqmt,除非券商作妖,阉割了。

国金,国盛支持miniqmt,开通QMT后 miniqmt就是直接可以使用的。

而国信的miniqmt默认被阉割了,需要额外去申请。(可能还有些经理不敬业的,会和你说不支持miniqmt,曾经遇到过),不过国信的miniqmt开通后,个人只能拉取行情数据,是没有下单权限,下单券商是需要机构才可以申请。

国金的QMT,miniqmt的开通门槛会低一些,有入金2W就可以开通的营业部; 也有入金50W开通的营业部。 需要的盆友可以扫码咨询开通。

国盛的QMT,目前门槛比较高,需要资产100W才能开通。本身之前门槛还只是入金30W就可以的了,后面他们不断地提高门槛,提到50W,后面提高到100W,不过最近几天,营业部的经理和我说目前我这边开通只需要50W即可。

所以平时有优惠费率的时候就不要犹犹豫豫,把账户和权限开了再说,因为好事不常有,过了这个桥就没有这个店。

需要开户的盆友可以扫码咨询

查看全部

它属于一个精简版的QMT,把回测功能,UI界面操作功能去除。

你可以把miniqmt导入到你的项目里面,直接操作下单。

from xtquant import xtdata上面代码 可以直接在你的pycharm里面运行, 提前把 xtquant 这个包复制到系统路径,site-packages,或者自己加到环境变量。

data = xtdata.get_market_data(field_list=['time', 'open', 'close', 'high', 'low', 'volume', 'amount'], stock_list=['603000.SH'], period='1d', start_time='20230101')

print(data)

MiniQMT支持新版本的Python

最新已经支持python3.6-3.11

更新方式:主QMT-设置-交易设置-模型设置里更新Python库

目前支持miniQTM的券商有哪些?

其实miniqmt是附属在QMT上的,正常有QMT的,默认就可以使用miniqmt,除非券商作妖,阉割了。

国金,国盛支持miniqmt,开通QMT后 miniqmt就是直接可以使用的。

而国信的miniqmt默认被阉割了,需要额外去申请。(可能还有些经理不敬业的,会和你说不支持miniqmt,曾经遇到过),不过国信的miniqmt开通后,个人只能拉取行情数据,是没有下单权限,下单券商是需要机构才可以申请。

国金的QMT,miniqmt的开通门槛会低一些,有入金2W就可以开通的营业部; 也有入金50W开通的营业部。 需要的盆友可以扫码咨询开通。

国盛的QMT,目前门槛比较高,需要资产100W才能开通。本身之前门槛还只是入金30W就可以的了,后面他们不断地提高门槛,提到50W,后面提高到100W,不过最近几天,营业部的经理和我说目前我这边开通只需要50W即可。

所以平时有优惠费率的时候就不要犹犹豫豫,把账户和权限开了再说,因为好事不常有,过了这个桥就没有这个店。

需要开户的盆友可以扫码咨询

QMT运行后的历史日志保存在哪个位置?

QMT • 李魔佛 发表了文章 • 0 个评论 • 3586 次浏览 • 2023-05-11 14:10

PS: 知乎上这位是抄袭我的:

https://zhuanlan.zhihu.com/p/650119640

我这里有很多QMT的文章,都是没有原创没有加水印的

如果想要找回以前的历史日志,可以到下面的路径寻找;

以国信证券的iquant为例:

C:\iquant_gx\userdata\log

具体以你的券商路径安装名字为准

个人的日志输出在文件名:

XtClient_FormulaOutput_20230426 (后面的是日期,具体根据你要查找的时间来找)

看到没?

上面的日志就是记录当时的策略输出。

国信证券iQuant, 万一免五 开户,无门槛开通,

需要的可以联系:

可开通miniqmt 查看全部

PS: 知乎上这位是抄袭我的:

https://zhuanlan.zhihu.com/p/650119640

我这里有很多QMT的文章,都是没有原创没有加水印的

如果想要找回以前的历史日志,可以到下面的路径寻找;

以国信证券的iquant为例:

C:\iquant_gx\userdata\log

具体以你的券商路径安装名字为准

个人的日志输出在文件名:

XtClient_FormulaOutput_20230426 (后面的是日期,具体根据你要查找的时间来找)

看到没?

上面的日志就是记录当时的策略输出。

国信证券iQuant, 万一免五 开户,无门槛开通,

需要的可以联系:

可开通miniqmt

QMT vs Ptrade 速度对比 (一) 历史行情获取速度

QMT • 李魔佛 发表了文章 • 0 个评论 • 5646 次浏览 • 2023-04-11 16:45

Ptrade(恒生电子)则是在券商部署的服务器上执行,你下载的Ptrade在你的本地电脑,只是负责写代码,把代码部署到券商服务器,然后在券商服务其执行你的策略,当然你的代码在券商服务器运行时是被加密的。行情获取,计算指标,下单委托都在券商机房内部执行,属于云策略的类型,策略部署好了,就不需要开着本地电脑观察它的状态。

对比环境均为同一个券商下的QMT和Ptrade,均为生产环境的实盘版本。(PS:温馨提示,平时少用模拟版本,bug多,交易不准,还浪费时间。我平时调试都直接在实盘上调试的,要对自己的策略有信心哈,至少回测过了的嘛O(∩_∩)O~~)

历史行情数据获取

目标:获取2022年到昨天的沪深300所有股票的日线收盘价数据。

QMT

获取行情数据 使用这个函数:ContextInfo.get_market_data()用法: ContextInfo.get_market_data(fields, stock_code = , start_time = '',

end_time = '', skip_paused = True, period = 'follow',

dividend_type = 'follow', count = -1)

open -- 开盘价(str:numpy.float64);

high -- 最高价(str:numpy.float64);

low --最低价(str:numpy.float64);

close -- 收盘价(str:numpy.float64);

volume -- 交易量(str:numpy.float64);

money -- 交易金额(str:numpy.float64);

price -- 最新价(str:numpy.float64);

preclose -- 昨收盘价(str:numpy.float64)(仅日线返回);

high_limit -- 涨停价(str:numpy.float64)(仅日线返回);

low_limit -- 跌停价(str:numpy.float64)(仅日线返回);

unlimited -- 判断查询日是否无涨跌停限制(1:该日无涨跌停限制;0:该日有涨跌停限制)(str:numpy.float64)(仅日线返回);

在fields里面指定只获取close价格即可。

QMT测试代码如下:(需要的也可以后台留言回复获取)

[vscode里面的代码,需要复制到qmt里面执行]

把代码复制到QMT里面,然后切换到模型交易,在中间切换到实盘模式,就会运行上面代码。

注意,这里需要第一次运行上面的代码来计算时间,因为QMT会有个cache缓存机制,它会把曾经跑过的历史数据自动下载下来,保存到你的电脑硬盘里,从而加快QMT后续的读取速度,同样的数据没有必要每次再去网络上拉。

大部分情况下网络IO都会是任何一个量化交易系通最大的性能瓶颈。

运行得到下面的结果:

上面运行时间是22秒。不要惊讶哦,首次获取历史行情数据都是挺慢的。如果你的电脑网速够快,或者但在阿里云,腾讯云之类的云服务上跑,获取历史行情速度会有所提高。

在你运行了上面的代码之后,QMT会在某个时刻,在后台把数据下载到本地QMT安装目录下。

文件按照股票代码作为文件名存储。当然里面不是txt格式,而是QMT做了相应的封装的。上面按照修改日期排序,4月11日多了很多新的DAT数据文件,显然是刚刚生成的。

QMT在获取历史行情数据后,会有个触发器,在后台一次性保存大量的文件,所以QMT会在某一个瞬间,界面会出现卡顿,甚至无响应,而看任务管理器会看到内存飙升甚至爆满100%,有些新人菜鸟就认为QMT太占内存,太垃圾的结论,这也是片面的。实际上在数据完备的情况下,QMT需要的内存4GB就够的了。如果你经常会有扫描全市场股票代码历史数据的话,内存还是尽量选大一点的。如果无法避免内存突然飙升,可以每次把获取行情的股票代码列表减少,细分多几批获取,用时间换空间。

当然 QMT也提供了一个下载历史数据的一个菜单入口,用于在图形界面下手动下载历史行情,从而加速历史行情读取速度。

等数据下载完成后,

第二次跑上面的同一个代码,运行时间明显快了。

但用时还是要7.9秒,反复测试几次,获取时间依然是在6-8秒之间波动。 因为程序读取历史行情数据的一个个独立的文件,所以这里硬盘的性能因素对获取行情影响还是很大的。

笔者感觉7.9秒这个速度还是很慢的,换了台性能好一点的的windows机子,下载了历史数据后再跑了一次:

但用时依然在6秒左右。

所以个人是不推荐大家在tick策略里面,在盘中去获取历史数据的,这个动作应该在盘前就应该完成,把数据保存到内存列表或者dataframe变量中,盘中用的时候去取就可以了。 当然低频策略就无所谓啦。

Ptrade

操作上ptrade相对而言更加简洁,容易上手。

它的API设计和它对应的API文档更加规范,可读性更好。

直接把代码复制到量化->策略,新建策略,然后在交易里面添加策略,直接启动策略。代码设置定时运行,在启动策略后的一分钟后运行。

同样获取沪深300的日线数据,2022年1月到2023年4月10日。

get_price - 获取历史数据 get_price(security, start_date=None, end_date=None, frequency='1d', fields=None, fq=None, count=None)

运行

上面的结果显示,Ptrade获取同样的历史数据耗时只有700毫秒,0.7秒左右。测试多几次,获取时间基本每次都比较平稳,在0.6-0.8秒之间。(下面打印的306不是沪深300的个数,而是获取到的日期的天数,它返回的结构虽然都是panel,但和QMT的轴有点不同)。

结论

总的来说,获取历史行情数据的速度,Ptrade是秒杀了QMT的,不在一个量级上的。

本来想继续对比实时行情,下单延时对比等等,但开盘时间有限,写了一下时间就不够用了。所以把教程拆分为多个系列,下一篇再对比QMT和PTrade的实时行情数据,下单回调等等啦。

如果想要自己测试文中的数据,可以获取代码,公众号 后台回复: 历史行情数据代码

参考API接口文档:

Ptrade: http://ptradeapi.com/

QMT: http://qmt.ptradeapi.com/

公众号: 查看全部

Ptrade(恒生电子)则是在券商部署的服务器上执行,你下载的Ptrade在你的本地电脑,只是负责写代码,把代码部署到券商服务器,然后在券商服务其执行你的策略,当然你的代码在券商服务器运行时是被加密的。行情获取,计算指标,下单委托都在券商机房内部执行,属于云策略的类型,策略部署好了,就不需要开着本地电脑观察它的状态。

对比环境均为同一个券商下的QMT和Ptrade,均为生产环境的实盘版本。(PS:温馨提示,平时少用模拟版本,bug多,交易不准,还浪费时间。我平时调试都直接在实盘上调试的,要对自己的策略有信心哈,至少回测过了的嘛O(∩_∩)O~~)

历史行情数据获取

目标:获取2022年到昨天的沪深300所有股票的日线收盘价数据。

QMT

获取行情数据 使用这个函数:ContextInfo.get_market_data()

用法: ContextInfo.get_market_data(fields, stock_code = , start_time = '',

end_time = '', skip_paused = True, period = 'follow',

dividend_type = 'follow', count = -1)

open -- 开盘价(str:numpy.float64);

high -- 最高价(str:numpy.float64);

low --最低价(str:numpy.float64);

close -- 收盘价(str:numpy.float64);

volume -- 交易量(str:numpy.float64);

money -- 交易金额(str:numpy.float64);

price -- 最新价(str:numpy.float64);

preclose -- 昨收盘价(str:numpy.float64)(仅日线返回);

high_limit -- 涨停价(str:numpy.float64)(仅日线返回);

low_limit -- 跌停价(str:numpy.float64)(仅日线返回);

unlimited -- 判断查询日是否无涨跌停限制(1:该日无涨跌停限制;0:该日有涨跌停限制)(str:numpy.float64)(仅日线返回);

在fields里面指定只获取close价格即可。

QMT测试代码如下:(需要的也可以后台留言回复获取)

[vscode里面的代码,需要复制到qmt里面执行]

把代码复制到QMT里面,然后切换到模型交易,在中间切换到实盘模式,就会运行上面代码。

注意,这里需要第一次运行上面的代码来计算时间,因为QMT会有个cache缓存机制,它会把曾经跑过的历史数据自动下载下来,保存到你的电脑硬盘里,从而加快QMT后续的读取速度,同样的数据没有必要每次再去网络上拉。

大部分情况下网络IO都会是任何一个量化交易系通最大的性能瓶颈。

运行得到下面的结果:

上面运行时间是22秒。不要惊讶哦,首次获取历史行情数据都是挺慢的。如果你的电脑网速够快,或者但在阿里云,腾讯云之类的云服务上跑,获取历史行情速度会有所提高。

在你运行了上面的代码之后,QMT会在某个时刻,在后台把数据下载到本地QMT安装目录下。

文件按照股票代码作为文件名存储。当然里面不是txt格式,而是QMT做了相应的封装的。上面按照修改日期排序,4月11日多了很多新的DAT数据文件,显然是刚刚生成的。

QMT在获取历史行情数据后,会有个触发器,在后台一次性保存大量的文件,所以QMT会在某一个瞬间,界面会出现卡顿,甚至无响应,而看任务管理器会看到内存飙升甚至爆满100%,有些新人菜鸟就认为QMT太占内存,太垃圾的结论,这也是片面的。实际上在数据完备的情况下,QMT需要的内存4GB就够的了。如果你经常会有扫描全市场股票代码历史数据的话,内存还是尽量选大一点的。如果无法避免内存突然飙升,可以每次把获取行情的股票代码列表减少,细分多几批获取,用时间换空间。

当然 QMT也提供了一个下载历史数据的一个菜单入口,用于在图形界面下手动下载历史行情,从而加速历史行情读取速度。

等数据下载完成后,

第二次跑上面的同一个代码,运行时间明显快了。

但用时还是要7.9秒,反复测试几次,获取时间依然是在6-8秒之间波动。 因为程序读取历史行情数据的一个个独立的文件,所以这里硬盘的性能因素对获取行情影响还是很大的。

笔者感觉7.9秒这个速度还是很慢的,换了台性能好一点的的windows机子,下载了历史数据后再跑了一次:

但用时依然在6秒左右。

所以个人是不推荐大家在tick策略里面,在盘中去获取历史数据的,这个动作应该在盘前就应该完成,把数据保存到内存列表或者dataframe变量中,盘中用的时候去取就可以了。 当然低频策略就无所谓啦。

Ptrade

操作上ptrade相对而言更加简洁,容易上手。

它的API设计和它对应的API文档更加规范,可读性更好。

直接把代码复制到量化->策略,新建策略,然后在交易里面添加策略,直接启动策略。代码设置定时运行,在启动策略后的一分钟后运行。

同样获取沪深300的日线数据,2022年1月到2023年4月10日。

get_price - 获取历史数据 get_price(security, start_date=None, end_date=None, frequency='1d', fields=None, fq=None, count=None)

运行

上面的结果显示,Ptrade获取同样的历史数据耗时只有700毫秒,0.7秒左右。测试多几次,获取时间基本每次都比较平稳,在0.6-0.8秒之间。(下面打印的306不是沪深300的个数,而是获取到的日期的天数,它返回的结构虽然都是panel,但和QMT的轴有点不同)。

结论

总的来说,获取历史行情数据的速度,Ptrade是秒杀了QMT的,不在一个量级上的。

本来想继续对比实时行情,下单延时对比等等,但开盘时间有限,写了一下时间就不够用了。所以把教程拆分为多个系列,下一篇再对比QMT和PTrade的实时行情数据,下单回调等等啦。

如果想要自己测试文中的数据,可以获取代码,公众号 后台回复: 历史行情数据代码

参考API接口文档:

Ptrade: http://ptradeapi.com/

QMT: http://qmt.ptradeapi.com/

公众号:

Ptrade QMT实盘策略记录 - 不定期更新

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 4272 次浏览 • 2023-04-03 15:27

写出来的是已经实现且实盘稳定运行的;

涨停板;依赖ptrade的高速行情自动配合手动;两融账户的股票日内做T,持有底仓;股票小市值轮动+多因子可转债多因子(有N个版本+不同的排除因子 组合)可转债日内高频股票趋势动量ETF轮动套利脉冲卖出扫描

纯粹自己做的记录,便于自己平时复盘。

有兴趣的朋友可以关注公众号交流。 查看全部

写出来的是已经实现且实盘稳定运行的;

- 涨停板;依赖ptrade的高速行情自动配合手动;

- 两融账户的股票日内做T,持有底仓;

- 股票小市值轮动+多因子

- 可转债多因子(有N个版本+不同的排除因子 组合)

- 可转债日内高频

- 股票趋势动量

- ETF轮动套利

- 脉冲卖出扫描

纯粹自己做的记录,便于自己平时复盘。

有兴趣的朋友可以关注公众号交流。

国信如何运行miniQMT

QMT • 李魔佛 发表了文章 • 0 个评论 • 7076 次浏览 • 2023-03-30 02:31

不过它需要额外申请。就看你的经理愿不愿意帮你去申请了。

毕竟申请这个没有资金要求,纯粹看经理的心情了。申请需要打印纸质电子版文件并签字,拍照发给营业部审核。

而且开通了miniQMT后,只能拉取数据,无法进行交易,因为个人是没有交易权限的,只有机构才可以申请miniQMT的交易权限。

这也是经理不愿意帮你开通的原因,他们有可能会说国信目前不支持miniQMT这样的胡话来推搪打发你。如果需要申请开通,可以联系文末二维码开通国信iquant和miniQMT,这位经理比较热心肠,只要申请,就可以帮你开通miniQMT权限。

如何打开国信的miniQMT?

国信的miniQMT并不是和iQuant绑定的,笔者怀疑是因为iQuant定制化过多,甚至把miniQMT给阉割了。以至于为了补回miniQMT,他们还得特意要下载一个QMT的客户端(其实这个就是其他券商的QMT客户端),然后使用这个客户端和xtquant通讯。

输入个人的账户和密码后,登录极速版,对,国信的极速版即使miniQMT了。勾选极简模式。 国信的miniQMT支持自动登录,这个比国金的要好。国金的由于没有自动登录,每天还得自己手动的登录一次。(笔者之前也提供了几个版本的自动登录脚本,需要的可以到星球获取)

行情源这里要注意,如果你选择的获取最新价,那么在获取行情数据的返回值里面,只有最新价格,没有5档委托价格。( 国信iquant并没有这个选择菜单,估计是深度定制了,删除了)。

由于没有交易权限,账户里面没有显示个人的持仓信息,直接是空白一片

然后把xtquant的文件夹复制到本地的python site-package目录下。用以下下载数据的代码测试一下:

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=, period=period, count=10)

result_list = data df = pd.DataFrame(result_list)

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

# result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

process_timestamp(df, filename)

dump_single_code_tick()保存上述代码为app.py

运行python app.py

稍等片刻,数据导出到当前路径,名字为:

128022.sz

打开看一下,数据在csv里面的了。

可关注下面关注号; 如需要开通国信,可以后台回复:开通国信证券

查看全部

不过它需要额外申请。就看你的经理愿不愿意帮你去申请了。

毕竟申请这个没有资金要求,纯粹看经理的心情了。申请需要打印纸质电子版文件并签字,拍照发给营业部审核。

而且开通了miniQMT后,只能拉取数据,无法进行交易,因为个人是没有交易权限的,只有机构才可以申请miniQMT的交易权限。

这也是经理不愿意帮你开通的原因,他们有可能会说国信目前不支持miniQMT这样的胡话来推搪打发你。如果需要申请开通,可以联系文末二维码开通国信iquant和miniQMT,这位经理比较热心肠,只要申请,就可以帮你开通miniQMT权限。

如何打开国信的miniQMT?

国信的miniQMT并不是和iQuant绑定的,笔者怀疑是因为iQuant定制化过多,甚至把miniQMT给阉割了。以至于为了补回miniQMT,他们还得特意要下载一个QMT的客户端(其实这个就是其他券商的QMT客户端),然后使用这个客户端和xtquant通讯。

输入个人的账户和密码后,登录极速版,对,国信的极速版即使miniQMT了。勾选极简模式。 国信的miniQMT支持自动登录,这个比国金的要好。国金的由于没有自动登录,每天还得自己手动的登录一次。(笔者之前也提供了几个版本的自动登录脚本,需要的可以到星球获取)

行情源这里要注意,如果你选择的获取最新价,那么在获取行情数据的返回值里面,只有最新价格,没有5档委托价格。( 国信iquant并没有这个选择菜单,估计是深度定制了,删除了)。

由于没有交易权限,账户里面没有显示个人的持仓信息,直接是空白一片

然后把xtquant的文件夹复制到本地的python site-package目录下。用以下下载数据的代码测试一下:

import pandas as pd

import datetime

def get_tick(code, start_time, end_time, period='tick'):

from xtquant import xtdata

xtdata.download_history_data(code, period=period, start_time=start_time, end_time=end_time)

data = xtdata.get_local_data(field_list=, stock_code=

, period=period, count=10)

result_list = data

df = pd.DataFrame(result_list)保存上述代码为app.py

df['time_str'] = df['time'].apply(lambda x: datetime.datetime.fromtimestamp(x / 1000.0))

return df

def process_timestamp(df, filename):

df = df.set_index('time_str')

result = df.resample('3S').first().ffill()

# result = result[(result.index >= '2022-07-20 09:30') & (result.index <= '2022-07-20 15:00')]

result = result.reset_index()

result.to_csv(filename + '.csv')

def dump_single_code_tick():

# 导出单个转债的tick数据

code='128022'

start_date = '20210113'

end_date = '20210130'

post_fix = 'SZ' if code.startswith('12') else 'SH'

code = '{}.{}'.format(code,post_fix)

filename = '{}'.format(code)

df = get_tick(code, start_date, end_date)

process_timestamp(df, filename)

dump_single_code_tick()

运行python app.py

稍等片刻,数据导出到当前路径,名字为:

128022.sz

打开看一下,数据在csv里面的了。

可关注下面关注号; 如需要开通国信,可以后台回复:开通国信证券

为什么我的QMT安装目录下没有miniqmt的包xtquant

QMT • 李魔佛 发表了文章 • 0 个评论 • 2959 次浏览 • 2023-02-20 21:00

他安装的也是实盘正式版本的QMT。

那么问题出现在哪里呢?

主要问题在于它没有在qmt内部 下载内置的python库。

经过这个下载过程后。

然后就可以看到有site-packages了

查看全部

他安装的也是实盘正式版本的QMT。

那么问题出现在哪里呢?

主要问题在于它没有在qmt内部 下载内置的python库。

经过这个下载过程后。

然后就可以看到有site-packages了

国信可以使用miniqmt吗?

QMT • 李魔佛 发表了文章 • 0 个评论 • 8472 次浏览 • 2023-01-21 15:52

所以笔者特意去问了下国信的好友兼营业部经理,但他回复说,个人只要申请,就可以开通mini qmt。如果不申请,是无法使用的,无法连接上去。

但因为开通这个是不用门槛的,可能会有部分不懂的或者不愿意的经理会和客户说不支持,或者需要机构这样话语。

具体情况,具体分析。

1. 国信证券iQuant策略交易平台精简版是指国信证券iQuant策略交易平台更专业快速且简洁的版本,满足股票、期货、期权、基金等全品种交易需求。

2. 风险等级:R4

投资期限:0-1年

投资品种:权益类投资品种如股票、混合型基金、偏股型基金、股票型基金等。

3. 平台使用不收取费用。

具体的申请表如下:

不过申请了这个权限后,只能进行拉取数据,并没有交易权限。。交易权限需要机构才能开通。郁闷,看来国信的miniqmt是无法进行交易的了,只能白嫖点数据。

如果需要文字word版本,

可以到公众号后台回复: 国信mini申请

获取word版本。

或者加微信开通指定的营业部的国信qmt(iquant), 也可以帮你开通mini qmt。

查看全部

之前群里有国信的小伙伴说,国信的mini qmt无法使用的。

所以笔者特意去问了下国信的好友兼营业部经理,但他回复说,个人只要申请,就可以开通mini qmt。如果不申请,是无法使用的,无法连接上去。

但因为开通这个是不用门槛的,可能会有部分不懂的或者不愿意的经理会和客户说不支持,或者需要机构这样话语。

具体情况,具体分析。

1. 国信证券iQuant策略交易平台精简版是指国信证券iQuant策略交易平台更专业快速且简洁的版本,满足股票、期货、期权、基金等全品种交易需求。

2. 风险等级:R4

投资期限:0-1年

投资品种:权益类投资品种如股票、混合型基金、偏股型基金、股票型基金等。

3. 平台使用不收取费用。

具体的申请表如下:

不过申请了这个权限后,只能进行拉取数据,并没有交易权限。。交易权限需要机构才能开通。郁闷,看来国信的miniqmt是无法进行交易的了,只能白嫖点数据。

如果需要文字word版本,

可以到公众号后台回复: 国信mini申请

获取word版本。

或者加微信开通指定的营业部的国信qmt(iquant), 也可以帮你开通mini qmt。