通知设置 新通知

QMT股票两融对冲建仓实盘

QMT • 李魔佛 发表了文章 • 0 个评论 • 3230 次浏览 • 2024-05-29 12:02

成交了多少量,就融券多少量。达到指标即可停止。

代写量化程序,可以关注公众号,后台联系。 价格比QMT官网低的多了。实战性选手,选过N多QMT,ptrade实盘代码。

查看全部

成交了多少量,就融券多少量。达到指标即可停止。

代写量化程序,可以关注公众号,后台联系。 价格比QMT官网低的多了。实战性选手,选过N多QMT,ptrade实盘代码。

QMT实时获取涨停股,筛选流通盘大于X的股票

QMT • 李魔佛 发表了文章 • 0 个评论 • 4692 次浏览 • 2024-02-07 18:28

直接上代码:# coding:gbk

import time

class G():

pass

g = G()

def init(ContextInfo):

g.hsa = [item for item in ContextInfo.get_stock_list_in_sector('沪深A股') if not item.endswith('BJ')]

g.vol_dict = {}

for stock in g.hsa:

g.vol_dict[stock] = ContextInfo.get_last_volume(stock)

ContextInfo.run_time("execution", "1nSecond", "2019-10-14 13:20:00")

def execution(ContextInfo):

t0 = time.time()

full_tick = ContextInfo.get_full_tick(g.hsa)

total_market_value = 0

total_ratio = 0

count = 0

for stock in g.hsa:

if full_tick[stock]['lastClose'] == 0:

continue

ratio = full_tick[stock]['lastPrice'] / full_tick[stock]['lastClose'] - 1

rise_price = round(full_tick[stock]['lastClose'] * 1.2, 2) if stock[0] == '3' or stock[:3] == '688' else round(

full_tick[stock]['lastClose'] * 1.1, 2)

# 如果要打印涨停品种

if abs(full_tick[stock]['lastPrice'] - rise_price) <0.01:

print(f"涨停股票 {stock} {ContextInfo.get_stock_name(stock)}")

market_value = full_tick[stock]['lastPrice'] * g.vol_dict[stock]

total_ratio += ratio * market_value

total_market_value += market_value

count += 1

# print(count)

total_ratio /= total_market_value

total_ratio *= 100

print(f'A股加权涨幅 {round(total_ratio, 2)}% 函数运行耗时{round(time.time() - t0, 5)}秒')

欢迎关注公众号:

可转债量化分析 查看全部

直接上代码:

# coding:gbk

import time

class G():

pass

g = G()

def init(ContextInfo):

g.hsa = [item for item in ContextInfo.get_stock_list_in_sector('沪深A股') if not item.endswith('BJ')]

g.vol_dict = {}

for stock in g.hsa:

g.vol_dict[stock] = ContextInfo.get_last_volume(stock)

ContextInfo.run_time("execution", "1nSecond", "2019-10-14 13:20:00")

def execution(ContextInfo):

t0 = time.time()

full_tick = ContextInfo.get_full_tick(g.hsa)

total_market_value = 0

total_ratio = 0

count = 0

for stock in g.hsa:

if full_tick[stock]['lastClose'] == 0:

continue

ratio = full_tick[stock]['lastPrice'] / full_tick[stock]['lastClose'] - 1

rise_price = round(full_tick[stock]['lastClose'] * 1.2, 2) if stock[0] == '3' or stock[:3] == '688' else round(

full_tick[stock]['lastClose'] * 1.1, 2)

# 如果要打印涨停品种

if abs(full_tick[stock]['lastPrice'] - rise_price) <0.01:

print(f"涨停股票 {stock} {ContextInfo.get_stock_name(stock)}")

market_value = full_tick[stock]['lastPrice'] * g.vol_dict[stock]

total_ratio += ratio * market_value

total_market_value += market_value

count += 1

# print(count)

total_ratio /= total_market_value

total_ratio *= 100

print(f'A股加权涨幅 {round(total_ratio, 2)}% 函数运行耗时{round(time.time() - t0, 5)}秒')

欢迎关注公众号:

可转债量化分析

QMT | Ptrade 量化策略代写服务

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 5056 次浏览 • 2023-11-01 10:43

多年交易经验,量化交易与开发经验。所以很多策略,其实用户大体描述,就知道要注意哪些地方,会提出一些建议,用户要注意,需不需要添加一些判读条件等等。(当然,策略的具体参数都是设置可以调节的,你不需要把实际的参数告诉我,代码给你后,你自己运行策略的时候把你策略的真正参数填上去就好了。)

有偿,收费,价格美丽。根据策略实际的复杂程度与预估的工时,收费。(不根据代码数量,因为我写代码很精简)

我也帮你们咨询过了迅投的客服。 因为他们官网也有提供策略代写服务。他们是不问你策略,直接是5000起步哦。然后根据策略,在5000的基础上不断加。

咨询完,我都感觉我自己以前的报价太低了,呜。

PS: 之前还有迅投的前员工私底下接单写策略,然后到我的星球里面白嫖我的代码,调用我接口数据,被我发现后举报到星球的。后面那个客户发现代码里面藏有我的公众号信息哈,找到我让我修改接口数据哈。

需要的代写策略的盆友,可以关注公众号,在菜单栏那里的“代写量化程序”或者 后台回复:策略代写,获取联系方式哦

扫码关注公众号:

查看全部

迅投的QMT和恒生电子的Ptrade, 还有掘金, 量化策略编程, 实盘和回测都行。只要你的需求明确,白纸黑字描述清楚,都可以做。股票,ETF,可转债都行。

多年交易经验,量化交易与开发经验。所以很多策略,其实用户大体描述,就知道要注意哪些地方,会提出一些建议,用户要注意,需不需要添加一些判读条件等等。(当然,策略的具体参数都是设置可以调节的,你不需要把实际的参数告诉我,代码给你后,你自己运行策略的时候把你策略的真正参数填上去就好了。)

有偿,收费,价格美丽。根据策略实际的复杂程度与预估的工时,收费。(不根据代码数量,因为我写代码很精简)

我也帮你们咨询过了迅投的客服。 因为他们官网也有提供策略代写服务。他们是不问你策略,直接是5000起步哦。然后根据策略,在5000的基础上不断加。

咨询完,我都感觉我自己以前的报价太低了,呜。

PS: 之前还有迅投的前员工私底下接单写策略,然后到我的星球里面白嫖我的代码,调用我接口数据,被我发现后举报到星球的。后面那个客户发现代码里面藏有我的公众号信息哈,找到我让我修改接口数据哈。

需要的代写策略的盆友,可以关注公众号,在菜单栏那里的“代写量化程序”或者 后台回复:策略代写,获取联系方式哦

扫码关注公众号:

小市值轮动-量化交易-程序化交易-Ptrade实盘

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 4845 次浏览 • 2023-10-07 14:14

当前策略持有30只。

点击查看大图

点击查看大图

基于股票的策略不敢多买,属于试验阶段,后期仍然会不断根据市场调仓; 主仓依然在可转债。

公众号:可转债量化分析

如果需要策略代写,(ptrade、qmt,其他量化平台)

可以公众号后台回复:

策略代写

查看全部

当前策略持有30只。

基于股票的策略不敢多买,属于试验阶段,后期仍然会不断根据市场调仓; 主仓依然在可转债。

公众号:可转债量化分析

如果需要策略代写,(ptrade、qmt,其他量化平台)

可以公众号后台回复:

策略代写

ptrade qmt无法登录问题

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 4692 次浏览 • 2023-08-08 14:44

实际上这是在周五晚上和周末出现的问题,这是计划内的维护。部分券商没有技术服务支持,用户可能连服务器日常维护服务通知都无法及时得到通知。

PS:其实,大部分券商基本也就那样,ptrade和qmt的技术支持基本等于0,不敢说全部,至少90%的情况是这样的。 以至于我自己维护了一个ptrade,qmt的技术群(审核才可以加),日常有空就在里面解决群友的问题。基本都是些基础问题,部分可能是券商数据问题,大部分是用户的代码问题。 查看全部

实际上这是在周五晚上和周末出现的问题,这是计划内的维护。部分券商没有技术服务支持,用户可能连服务器日常维护服务通知都无法及时得到通知。

PS:其实,大部分券商基本也就那样,ptrade和qmt的技术支持基本等于0,不敢说全部,至少90%的情况是这样的。 以至于我自己维护了一个ptrade,qmt的技术群(审核才可以加),日常有空就在里面解决群友的问题。基本都是些基础问题,部分可能是券商数据问题,大部分是用户的代码问题。

ptrade批量获取股票的昨天的收盘价,转为字典json【一】

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 5173 次浏览 • 2023-07-17 19:50

ptrade接口文档:https://ptradeapi.com

笔者这里接写几个最简单的方式,供读者朋友参考。

下面代码适用于实盘,回测。

code_list = ['113578.SS','123014.SZ'] # 股票池,这里可以填几千个股票也没问题的

zz_df_price = get_price(code_list, start_date=None, end_date=None, frequency='1d', fields='close', fq=None, count=1)

yesterday_price_dict = zz_df_price.iloc[0].to_json()

讲解:

1.

code_list = ['113578.SS','123014.SZ'] # 股票池,这里可以填几千个股票也没问题的,比如你可以先拿沪深300指数的成分股,然后传入这个函数。

2.

zz_df_price = get_price(code_list, start_date=None, end_date=None, frequency='1d', fields='close', fq=None, count=1)

get_price: 获取历史数据。 这里不用get_history,因为这个函数太多bug了,主要是券商数据可能是缺的。拿历史数据我基本不敢用get_history。

因为我拿昨天的收盘价,所以我就不指定日期,只用count=1,获取1条数据,因为数据是从最新开始的,那么这一条数据肯定是上一个交易日的。

正常情况返回的数据是一个Pannel,三维的。不过因为filed=‘close',单个字段,特殊情况,这里返回的是一个dataframe

输出:

zz_df_price.iloc[0].to_json()

index 113578.SS 123014.SZ

2023-07-14 93.036 118.36

所以接下来要做的是,获取dataframe的第一行数据,直接转为json

得到:

'{"113578.SS":93.036,"123014.SZ":118.36}'

更多技术支持与解答,欢迎加入星球。

查看全部

ptrade接口文档:https://ptradeapi.com

笔者这里接写几个最简单的方式,供读者朋友参考。

下面代码适用于实盘,回测。

code_list = ['113578.SS','123014.SZ'] # 股票池,这里可以填几千个股票也没问题的

zz_df_price = get_price(code_list, start_date=None, end_date=None, frequency='1d', fields='close', fq=None, count=1)

yesterday_price_dict = zz_df_price.iloc[0].to_json()

讲解:

1.

code_list = ['113578.SS','123014.SZ'] # 股票池,这里可以填几千个股票也没问题的,比如你可以先拿沪深300指数的成分股,然后传入这个函数。

2.

zz_df_price = get_price(code_list, start_date=None, end_date=None, frequency='1d', fields='close', fq=None, count=1)

get_price: 获取历史数据。 这里不用get_history,因为这个函数太多bug了,主要是券商数据可能是缺的。拿历史数据我基本不敢用get_history。

因为我拿昨天的收盘价,所以我就不指定日期,只用count=1,获取1条数据,因为数据是从最新开始的,那么这一条数据肯定是上一个交易日的。

正常情况返回的数据是一个Pannel,三维的。不过因为filed=‘close',单个字段,特殊情况,这里返回的是一个dataframe

输出:

zz_df_price.iloc[0].to_json()

index 113578.SS 123014.SZ

2023-07-14 93.036 118.36

所以接下来要做的是,获取dataframe的第一行数据,直接转为json

得到:

'{"113578.SS":93.036,"123014.SZ":118.36}'

更多技术支持与解答,欢迎加入星球。

目前支持量化接口的万一免五的券商有哪些?

量化交易-Ptrade-QMT • 李魔佛 发表了文章 • 0 个评论 • 7820 次浏览 • 2023-07-04 22:52

其中能够股票免五的有国金证券,国盛证券,国信证券,安信证券。

其中,国金证券,国盛证券支持QMT、MiniQMT、Ptrade。

国信证券,安信证券支持QMT。

东莞证券支持Ptrade

可转债默认免五。

开户后可加入量化技术交流群,可获得编程技术指导。

【提问者需要把问题描述清楚即可,PS: 有些人动不动就说:“Ptrade不行呀”,“QMT垃圾呀”,结果让他贴代码上来瞅瞅,是他本身代码写的拉垮,目前贴出来的已知的问题,90%是个人代码问题。】

扫码添加微信咨询开户:

查看全部

其中能够股票免五的有国金证券,国盛证券,国信证券,安信证券。

其中,国金证券,国盛证券支持QMT、MiniQMT、Ptrade。

国信证券,安信证券支持QMT。

东莞证券支持Ptrade

可转债默认免五。

开户后可加入量化技术交流群,可获得编程技术指导。

【提问者需要把问题描述清楚即可,PS: 有些人动不动就说:“Ptrade不行呀”,“QMT垃圾呀”,结果让他贴代码上来瞅瞅,是他本身代码写的拉垮,目前贴出来的已知的问题,90%是个人代码问题。】

扫码添加微信咨询开户:

Ptrade/QMT 可转债转股操作 python代码

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 5216 次浏览 • 2023-06-19 18:14

而这个转股操作是要在交易时间,也就是盘中时间下一个债转股的命令,然后盘后交易所会更会你盘中下的转股指令,将对应的可转债转为对应的股票,这是,持仓里面的可转债会消失,变成该可转债对应的正股。

(当然这是在全部转股的前提下的情况,也有可能有部分人转债只转一部分,这样持仓里面还仍然会有部分可转债没有被转为股票)

那么在Ptrade和QMT里面,如何调用API接口进行可转债转股呢?

Ptrade:

def initialize(context):

g.security = "600570.SS"

set_universe(g.security)

def before_trading_start(context, data):

g.count = 0

def handle_data(context, data):

if g.count == 0:

# 对持仓内的贝斯进行转股操作

debt_to_stock_order("123075.SZ", -1000)

g.count += 1

# 查看委托状态

log.info(get_orders())

g.count += 1

主要是上面的函数,

debt_to_stock_order 传入可转债代码和转股的数量,注意数量用加一个负号。

QMT可转债转股操作

#coding:gbk

c = True

account = '11111111' # 个人账户

def init(ContextInfo):

pass

def handlebar(ContextInfo):

if not ContextInfo.is_last_bar():

#历史k线不应该发出实盘信号 跳过

return

if c:

passorder(80,1101,account,s,5,0,-100,'1',2,'tzbz',ContextInfo)

c=False

passorder 里面的 80是 普通账户可转债转股

更多Ptrade,qmt知识,可以关注公众号

查看全部

而这个转股操作是要在交易时间,也就是盘中时间下一个债转股的命令,然后盘后交易所会更会你盘中下的转股指令,将对应的可转债转为对应的股票,这是,持仓里面的可转债会消失,变成该可转债对应的正股。

(当然这是在全部转股的前提下的情况,也有可能有部分人转债只转一部分,这样持仓里面还仍然会有部分可转债没有被转为股票)

那么在Ptrade和QMT里面,如何调用API接口进行可转债转股呢?

Ptrade:

def initialize(context):

g.security = "600570.SS"

set_universe(g.security)

def before_trading_start(context, data):

g.count = 0

def handle_data(context, data):

if g.count == 0:

# 对持仓内的贝斯进行转股操作

debt_to_stock_order("123075.SZ", -1000)

g.count += 1

# 查看委托状态

log.info(get_orders())

g.count += 1

主要是上面的函数,

debt_to_stock_order 传入可转债代码和转股的数量,注意数量用加一个负号。

QMT可转债转股操作

#coding:gbk

c = True

account = '11111111' # 个人账户

def init(ContextInfo):

pass

def handlebar(ContextInfo):

if not ContextInfo.is_last_bar():

#历史k线不应该发出实盘信号 跳过

return

if c:

passorder(80,1101,account,s,5,0,-100,'1',2,'tzbz',ContextInfo)

c=False

passorder 里面的 80是 普通账户可转债转股

更多Ptrade,qmt知识,可以关注公众号

国金证券QMT量化新人培训教程

QMT • 李魔佛 发表了文章 • 0 个评论 • 10265 次浏览 • 2023-05-29 00:37

视频已经整理放到B站:

https://space.bilibili.com/73827743/channel/seriesdetail?sid=3326385&ctype=0

视频目录:

量化新人用QMT+chat GPT快速上手量化策略(一)QMT基础介绍

量化新人用QMT+chat GPT快速上手量化策略(二)QMT均线盘后选股

量化新人用QMT+chat GPT快速上手量化策略(三)一个基本的回测策略代码

量化新人用QMT+chat GPT快速上手量化策略(四) QMT运行一个策略的整体流程

量化新人用QMT+chat GPT快速上手量化策略(五) 获取股票数据

量化新人用QMT+chat GPT快速上手量化策略(六) tablib计算指标

量化新人用QMT+chat GPT快速上手量化策略(七) 下单代码编写

欢迎观看并提出疑问。

公众号:可转债量化分析 查看全部

视频已经整理放到B站:

https://space.bilibili.com/73827743/channel/seriesdetail?sid=3326385&ctype=0

视频目录:

量化新人用QMT+chat GPT快速上手量化策略(一)QMT基础介绍

量化新人用QMT+chat GPT快速上手量化策略(二)QMT均线盘后选股

量化新人用QMT+chat GPT快速上手量化策略(三)一个基本的回测策略代码

量化新人用QMT+chat GPT快速上手量化策略(四) QMT运行一个策略的整体流程

量化新人用QMT+chat GPT快速上手量化策略(五) 获取股票数据

量化新人用QMT+chat GPT快速上手量化策略(六) tablib计算指标

量化新人用QMT+chat GPT快速上手量化策略(七) 下单代码编写

欢迎观看并提出疑问。

公众号:可转债量化分析

用户问的比较多的关于ptrade基础问题

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 6207 次浏览 • 2023-05-04 01:19

1. 国金的Ptrade 实盘交易客户端是无法进行回测的,在任何时间段;

而模拟客户端可以,可以找自己的经理申请一个Ptrade模拟客户端账户;

2. 国盛的Ptrade实盘交易客户端仅在交易时间无法回测,但非交易时间可以回测;

主要是因为实盘回测和交易在同一个服务器,回测占用过多资源会影响实盘交易;模拟客户端没有这个问题;

任何时间段均可以回测; (之前某个券商的ptrade实盘服务器,因为某个用户开了40多个回测策略,一直在后台运行,而且是关于运算密集型的,导致实盘交易的程序也崩溃了)

3. 国金Ptrade无法回测星球上面的可转债实盘代码,实盘代码是基于当前的实时数据,用来进行回测没有意义,因为获取不到可转债的历史数据(溢价率,规模等),只有历史的价格数据;

4. 国金Ptrade无法使用星球上的可转债代码进行实盘,因为无法访问外网,无法访问我部署的接口数据; 而国盛的Ptrade可以;如果国金Ptrade需要实盘交易可转债,需要手工上传一些基础数据,Ptrade提供上传功能,具体操作可查找星球相关文章;

5. 在共享的Ptrade模拟试用账户上,不要保留个人代码记录,跑完后记得删除,否则其他共有同一个账户的人可以进去修改复制你的策略和代码;如果是单独的个人模拟账户,则没有这个问题。

查看全部

1. 国金的Ptrade 实盘交易客户端是无法进行回测的,在任何时间段;

而模拟客户端可以,可以找自己的经理申请一个Ptrade模拟客户端账户;

2. 国盛的Ptrade实盘交易客户端仅在交易时间无法回测,但非交易时间可以回测;

主要是因为实盘回测和交易在同一个服务器,回测占用过多资源会影响实盘交易;模拟客户端没有这个问题;

任何时间段均可以回测; (之前某个券商的ptrade实盘服务器,因为某个用户开了40多个回测策略,一直在后台运行,而且是关于运算密集型的,导致实盘交易的程序也崩溃了)

3. 国金Ptrade无法回测星球上面的可转债实盘代码,实盘代码是基于当前的实时数据,用来进行回测没有意义,因为获取不到可转债的历史数据(溢价率,规模等),只有历史的价格数据;

4. 国金Ptrade无法使用星球上的可转债代码进行实盘,因为无法访问外网,无法访问我部署的接口数据; 而国盛的Ptrade可以;如果国金Ptrade需要实盘交易可转债,需要手工上传一些基础数据,Ptrade提供上传功能,具体操作可查找星球相关文章;

5. 在共享的Ptrade模拟试用账户上,不要保留个人代码记录,跑完后记得删除,否则其他共有同一个账户的人可以进去修改复制你的策略和代码;如果是单独的个人模拟账户,则没有这个问题。

本地CPU部署的stable diffusion webui 环境,本地不受限,还可以生成色图黄图

深度学习 • 马化云 发表了文章 • 0 个评论 • 8364 次浏览 • 2023-04-17 00:27

需要不断调节词汇(英语),打造你想要的人物设定

由于本地使用的词汇不限制,还能够生成细节丰富的黄图。(宅男福音)

提供一个语法给你们用用:prompt: beautiful, masterpiece, best quality, extremely detailed face, perfect lighting, (1girl, solo, 1boy, 1girl, NemoNelly, Slight penetration, lying, on back, spread legs:1.5), street, crowd, ((skinny)), ((puffy eyes)), brown hair, medium hair, cowboy shot, medium breasts, swept bangs, walking, outdoors, sunshine, light_rays, fantasy, rococo, hair_flower,low tied hair, smile, half-closed eyes, dating, (nude), nsfw, (heavy breathing:1.5), tears, crying, blush, wet, sweat, <lora:koreanDollLikeness_v15:0.4>, <lora:povImminentPenetration_ipv1:0>, <lora:breastinclassBetter_v14:0.1>

整体来说,现在的AI技术和效果就像跃迁了一个台阶。

查看全部

.jpeg")

需要不断调节词汇(英语),打造你想要的人物设定

由于本地使用的词汇不限制,还能够生成细节丰富的黄图。(宅男福音)

提供一个语法给你们用用:

prompt: beautiful, masterpiece, best quality, extremely detailed face, perfect lighting, (1girl, solo, 1boy, 1girl, NemoNelly, Slight penetration, lying, on back, spread legs:1.5), street, crowd, ((skinny)), ((puffy eyes)), brown hair, medium hair, cowboy shot, medium breasts, swept bangs, walking, outdoors, sunshine, light_rays, fantasy, rococo, hair_flower,low tied hair, smile, half-closed eyes, dating, (nude), nsfw, (heavy breathing:1.5), tears, crying, blush, wet, sweat, <lora:koreanDollLikeness_v15:0.4>, <lora:povImminentPenetration_ipv1:0>, <lora:breastinclassBetter_v14:0.1>

整体来说,现在的AI技术和效果就像跃迁了一个台阶。

Ptrade QMT实盘策略记录 - 不定期更新

量化交易 • 李魔佛 发表了文章 • 0 个评论 • 4275 次浏览 • 2023-04-03 15:27

写出来的是已经实现且实盘稳定运行的;

涨停板;依赖ptrade的高速行情自动配合手动;两融账户的股票日内做T,持有底仓;股票小市值轮动+多因子可转债多因子(有N个版本+不同的排除因子 组合)可转债日内高频股票趋势动量ETF轮动套利脉冲卖出扫描

纯粹自己做的记录,便于自己平时复盘。

有兴趣的朋友可以关注公众号交流。 查看全部

写出来的是已经实现且实盘稳定运行的;

- 涨停板;依赖ptrade的高速行情自动配合手动;

- 两融账户的股票日内做T,持有底仓;

- 股票小市值轮动+多因子

- 可转债多因子(有N个版本+不同的排除因子 组合)

- 可转债日内高频

- 股票趋势动量

- ETF轮动套利

- 脉冲卖出扫描

纯粹自己做的记录,便于自己平时复盘。

有兴趣的朋友可以关注公众号交流。

Ptrade担保品买入卖出

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 3095 次浏览 • 2023-03-31 01:31

实际上是买卖股票,但在信用账户上,用只有资金买卖股票。

ptrade支持两融操作。

比如下面的示例代告诉我们,担保品买入股票的3个不同参数的效果:def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

# 以系统最新价委托

margin_trade(g.security, 100)

# 以72块价格下一个限价单

margin_trade(g.security, 100, limit_price=72)

# 以最优五档即时成交剩余撤销委托

margin_trade(g.security, 200, market_type=4) security:股票代码(str);

amount:交易数量,正数表示买入,负数表示卖出(int);

limit_price:买卖限价(float);

market_type:市价委托类型,上证非科创板股票支持参数1、4,上证科创板股票支持参数0、1、2、4,深证股票支持参数0、2、3、4、5(int);

0:对手方最优价格;

1:最优五档即时成交剩余转限价;

2:本方最优价格;

3:即时成交剩余撤销;

4:最优五档即时成交剩余撤销;

5:全额成交或撤单; 查看全部

担保品卖出指的是融资融券交易当中,用自有资金进行买卖的行为

实际上是买卖股票,但在信用账户上,用只有资金买卖股票。

ptrade支持两融操作。

比如下面的示例代告诉我们,担保品买入股票的3个不同参数的效果:

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

# 以系统最新价委托

margin_trade(g.security, 100)

# 以72块价格下一个限价单

margin_trade(g.security, 100, limit_price=72)

# 以最优五档即时成交剩余撤销委托

margin_trade(g.security, 200, market_type=4)

security:股票代码(str);

amount:交易数量,正数表示买入,负数表示卖出(int);

limit_price:买卖限价(float);

market_type:市价委托类型,上证非科创板股票支持参数1、4,上证科创板股票支持参数0、1、2、4,深证股票支持参数0、2、3、4、5(int);

0:对手方最优价格;

1:最优五档即时成交剩余转限价;

2:本方最优价格;

3:即时成交剩余撤销;

4:最优五档即时成交剩余撤销;

5:全额成交或撤单;

qmt 可转债 双低(阈值)轮动 实盘代码

QMT • 李魔佛 发表了文章 • 0 个评论 • 4661 次浏览 • 2023-02-26 15:18

用已有的ptrade的代码,然后部分获取行情和交易接口按照qmt的接口文档(http://qmt.ptradeapi.com )重写,就给了一版。(对,很早以前就有一版ptrade的转债双低的了)

无论是qmt还是ptrade,都只是一个工具,用熟悉了,都无所哪个好哪个不好。

完整代码在个人星球。

觉得之前星球太便宜了,不仅给了代码,还部署了接口免费使用,通过接口获取可转债的实时数据,强赎天数,规模,溢价率,评级等等一系列数据。 而且随着时间的推移,里面积累的数据,代码也越来越多,感觉这样对前面进去并不断续费的星友有点公平,尽管以后他们续费都直接打折扣。所以还是按照一些大v运营的意见,逐年涨价策略。

越往后的朋友,因为前面积累的内容越多,因此价格也随之增长。

当然有能力可以自己写接口,部署,实盘,获取三方数据的大v,就没必要加了。

查看全部

用已有的ptrade的代码,然后部分获取行情和交易接口按照qmt的接口文档(http://qmt.ptradeapi.com )重写,就给了一版。(对,很早以前就有一版ptrade的转债双低的了)

无论是qmt还是ptrade,都只是一个工具,用熟悉了,都无所哪个好哪个不好。

完整代码在个人星球。

觉得之前星球太便宜了,不仅给了代码,还部署了接口免费使用,通过接口获取可转债的实时数据,强赎天数,规模,溢价率,评级等等一系列数据。 而且随着时间的推移,里面积累的数据,代码也越来越多,感觉这样对前面进去并不断续费的星友有点公平,尽管以后他们续费都直接打折扣。所以还是按照一些大v运营的意见,逐年涨价策略。

越往后的朋友,因为前面积累的内容越多,因此价格也随之增长。

当然有能力可以自己写接口,部署,实盘,获取三方数据的大v,就没必要加了。

qmt iquant最新接口文档

QMT • 李魔佛 发表了文章 • 0 个评论 • 3370 次浏览 • 2023-02-19 15:16

http://qmt.ptradeapi.com

除了官方的接口文档,还加入了一些个人平时编写的写法与回测,实盘代码。 不定期更新。

欢迎关注收藏。 查看全部

http://qmt.ptradeapi.com

除了官方的接口文档,还加入了一些个人平时编写的写法与回测,实盘代码。 不定期更新。

欢迎关注收藏。

迅投qmt入门教程(一)

QMT • 李魔佛 发表了文章 • 0 个评论 • 25846 次浏览 • 2023-02-06 19:43

1. 准备:

首先得开一个支持qmt的券商,目前市面上支持qmt的券商越来越丰富了。

初学者可以开一个门槛第一点的,一般入金1w-2w 不等,就可以申请开通了。

鉴于以学习为目的,真正投入到实盘中的资金不会很大,所以初始阶段也不一定就找万一免五的券商,毕竟目前要给免五,资金门槛比较高,一般要100w甚至以上。

笔者推荐国信,国金的qmt, 门槛只要1-2w就足够了,股票费率在万一,可转债万0.4-万0.5。适合初学者,这两家也可以在虚拟机运行,适合苹果mac的用户。 需要的朋友也可以在公众号后台留言: qmt开通

2. 假设已经在券商那里开通了qmt功能,接下来就开始进入教学:

这里以国信的qmt(iquant)为例:

首先要做的就是下载python库。 这个python库指的是qmt的python库,它的版本是3.6.8; 如果你只用qmt内置的python,你就不用自己到网上下载python安装程序,只需要在qmt的设置里面,点一下按钮,就可以安装python库。这里用默认的系统路径就可以了。

3. 第一个量化程序 hello world

新建策略后:

在编辑器里面输入下面的代码:#encoding:gbk

def init(ContextInfo):

print('hello world')

def handlebar(ContextInfo):

#计算当前主图的cci

print("handle bar")

点击回测:

得到输出结果

这里介绍2个概念:(3)Handlebar

handlebar 是整个 Python 模型中的核心执行函数。当模型从数据层获取到运行所需要的数据之后,会对数据集上的每一根 bar,调用一次 handlebar 函数,处理当前这根 bar 上的数据。也就是说,用户模型的核心逻辑都是写在该函数中的,如获取数据,设置下单条件等。在 handlebar 中处理完数据后,用户可以通过 paint 方法将需要绘图输出的结果返回给界面。界面会将输出结果如实的展示出来。 (4)ContextInfo

ContextInfo 是整个 Python 框架中的一个核心对象。它包含了各种与 Python 底层框架交互的 API 方法,也是一个全局的上下文环境,可以在 init 以及 handlebar 这两个函数中自由地传递用户创建的各种自定义数据。

文绉绉的,实际写一个策略,必须包含下面两个函数,而且参数也要一致,参数名随意,不过用默认的就好了。你随便改成没有意义的字符,后面自己看代码也是很麻烦。def init(ContextInfo):

pass

def handlebar(ContextInfo):

pass

init 和 handlebar 是 Python 模型中最重要的方法,也是唯二由 C++ 直接调用的方法,所有的执行代码都尽量写在这两个方法中或由其中的函数调用。【个人不太喜欢这样】

回测时间设置,在右边的菜单栏,有个回测参数,里面设置时间;在菜单“基本信息”里面 ,可以设置回测的时间间隔,可以使用分钟线,日线,小时等等不同周期,不过无法做到tick的回测。最小的只能到分钟。

但是如果你有秒的tick数据,自己写个回测框架也是可以做到秒级的tick级别的回测。很早前笔者就在星球上提供了完整的源码和数据,初学者也可以拿着去改,只要后续更新tick数据,就可以不断的回测策略的最新状态。

你写的回测实盘python代码,是保存在本地的文件夹的:

C:\iquant_gx\python, 前面的C:\iquant_gx 是你的iquant安装路径。

而且底下也有很多的现成的代码:

部分代码可以直接用pycharm就可以打开,没有加密的,但也有一些是加密了的。

比如这个自动逆回购是现成的:

对,这里就有,很多人还到处找人写;# encoding:gbk

import logging

from datetime import datetime, timedelta

from decimal import Decimal as D

from decimal import InvalidOperation

logging.basicConfig(level=logging.INFO)

# 挂单失败后的等待时长,以秒计

TIMEOUT_ON_FAIL_SEC = 30

# 等待account_callback的时长

# RUN_TIME_DELAY = 30

# how is this not defined in package??

MORNING_START = datetime.strptime(datetime.now().strftime('%Y%m%d') + '093000', '%Y%m%d%H%M%S')

MORNING_END = datetime.strptime(datetime.now().strftime('%Y%m%d') + '113000', '%Y%m%d%H%M%S')

NOON_START = datetime.strptime(datetime.now().strftime('%Y%m%d') + '130000', '%Y%m%d%H%M%S')

NOON_END = datetime.strptime(datetime.now().strftime('%Y%m%d') + '153000', '%Y%m%d%H%M%S')

# for SH only

TRANS_COST_1D = D('5e-6')

TRANS_COST_LONG = D('1.5e-7')

TRANS_COST_MAX = 100

# ORDER LIMITS

SH_UPPER = 1e7

SH_LOWER = 1e5

SZ_UPPER = 1e8

SZ_LOWER = 1e3

# ASSET NAME DICT

SH_REV_REPO = {'上交所1天': '204001.SH', '上交所2天': '204002.SH', '上交所3天': '204003.SH',

'上交所4天': '204004.SH', '上交所7天': '204007.SH', '上交所14天': '204014.SH',

'上交所28天': '204028.SH', '上交所91天': '204091.SH', '上交所182天': '204182.SH',

}

SZ_REV_REPO = {'深交所3天': '131800.SZ', '深交所7天': '131801.SZ', '深交所14天': '131802.SZ',

'深交所28天': '131803.SZ', '深交所91天': '131805.SZ', '深交所182天': '131806.SZ',

'深交所4天': '131809.SZ', '深交所1天': '131810.SZ', '深交所2天': '131811.SZ',

}

def init(ContextInfo):

ContextInfo.accID = account

ContextInfo.set_account(ContextInfo.accID)

ContextInfo.use_all_cap = False if ALL_CAP == '否' else True

# global trading control, set to False if detected error on user's side

# stop() does not halt strat

ContextInfo.order_control = False

if not ContextInfo.use_all_cap:

try:

ContextInfo.dollar_vol = float(D(DOLLAR_VOL))

except InvalidOperation:

ContextInfo.order_control = True

raise ValueError('读取资金量失败')

else:

if DOLLAR_VOL != '':

logging.warning('已设定使用全部账户资金,忽略所设置资金量')

try:

ContextInfo.start_time = datetime.strptime(datetime.now().strftime('%Y%m%d') + str(START_TIME), '%Y%m%d%H%M%S')

ContextInfo.asset_name = SH_REV_REPO[ASSET_NAME]

except KeyError:

ContextInfo.asset_name = SZ_REV_REPO[ASSET_NAME]

except ValueError as error:

if 'unconverted data remains' in str(error):

ContextInfo.order_control = True

raise ValueError('读取挂单时间失败')

if not (MORNING_END > ContextInfo.start_time >= MORNING_START) \

and not (NOON_END > ContextInfo.start_time >= NOON_START):

ContextInfo.order_control = True

raise ValueError('挂单时间不在可交易时间内')

ContextInfo.can_order = False

ContextInfo.order_done = False

if not ContextInfo.order_control:

ContextInfo.run_time("place_order", "{0}nSecond".format(TIMEOUT_ON_FAIL_SEC),

ContextInfo.start_time.strftime('%Y-%m-%d %H:%M:%S'), 'SH')

def account_callback(ContextInfo, accountInfo):

if not ContextInfo.can_order:

ContextInfo.can_order = True

if ContextInfo.use_all_cap:

ContextInfo.dollar_vol = accountInfo.m_dAvailable

else:

if ContextInfo.dollar_vol > accountInfo.m_dAvailable:

ContextInfo.order_control = True

raise ValueError('下单额度大于账户可用资金')

# check if order satisfies lower limit for each exchange

if ('SH' in ContextInfo.asset_name and ContextInfo.dollar_vol < SH_LOWER) \

or ('SZ' in ContextInfo.asset_name and ContextInfo.dollar_vol < SZ_LOWER):

ContextInfo.order_control = True

raise ValueError('下单额度低于交易所最低限额')

# checks dollar_vol and rounds the total amount

if 'SH' in ContextInfo.asset_name and ContextInfo.dollar_vol % SH_LOWER != 0:

ContextInfo.dollar_vol = (ContextInfo.dollar_vol // SH_LOWER) * SH_LOWER

logging.warning('下单额度已规整为:{0}'.format(ContextInfo.dollar_vol))

elif 'SZ' in ContextInfo.asset_name and ContextInfo.dollar_vol % SZ_LOWER != 0:

ContextInfo.dollar_vol = (ContextInfo.dollar_vol // SZ_LOWER) * SZ_LOWER

logging.warning('下单额度已规整为:{0}'.format(ContextInfo.dollar_vol))

'''

if 'SH' in ContextInfo.asset_name:

num_batch_order = int(ContextInfo.dollar_vol // SH_UPPER)

remain_order = ContextInfo.dollar_vol - num_batch_order * SH_UPPER

if ContextInfo.asset_name == '204001.SH':

transaction_cost = TRANS_COST_MAX * num_batch_order + remain_order * TRANS_COST_1D

else:

transaction_cost = TRANS_COST_MAX * num_batch_order + remain_order * TRANS_COST_LONG

if transaction_cost + ContextInfo.dollar_vol > accountInfo.m_dAvailable:

ContextInfo.order_control = True

raise ValueError('可用资金不足以垫付交易金额与手续费')

'''

ContextInfo.remain_vol = ContextInfo.dollar_vol

def handlebar(ContextInfo):

return

def place_order(ContextInfo):

if not ContextInfo.can_order or ContextInfo.order_control:

return

if not ContextInfo.order_done:

if 'SH' in ContextInfo.asset_name:

num_batch_order = int(ContextInfo.remain_vol // SH_UPPER)

remain_order = ContextInfo.remain_vol - num_batch_order * SH_UPPER

for _ in range(num_batch_order):

order_remark = '国债逆回购:尝试报单{0}元 {1}'.format(SH_UPPER, ContextInfo.asset_name)

passorder(24, 1102, ContextInfo.accID, ContextInfo.asset_name, 5, -1, SH_UPPER, order_remark, 1,

order_remark, ContextInfo)

else:

num_batch_order = int(ContextInfo.remain_vol // SZ_UPPER)

remain_order = ContextInfo.remain_vol - num_batch_order * SZ_UPPER

for _ in range(num_batch_order):

order_remark = '国债逆回购:尝试报单{0}元 {1}'.format(SZ_UPPER, ContextInfo.asset_name)

passorder(24, 1102, ContextInfo.accID, ContextInfo.asset_name, 5, -1, SZ_UPPER, order_remark, 1,

order_remark, ContextInfo)

order_remark = '国债逆回购:尝试报单{0}元 {1}'.format(remain_order, ContextInfo.asset_name)

passorder(24, 1102, ContextInfo.accID, ContextInfo.asset_name, 5, -1, remain_order, order_remark, 1,

order_remark, ContextInfo)

ContextInfo.remain_vol = 0

ContextInfo.order_done = True

def order_callback(ContextInfo, orderInfo):

curr_remark = orderInfo.m_strRemark

curr_status = orderInfo.m_nOrderStatus

if '国债逆回购' in curr_remark and ContextInfo.asset_name in curr_remark and curr_status == 57:

ContextInfo.order_done = False

# up the leftover dollar vol by failed amount

# logging.info('reported trade amount:{0}, reported_trade_volume:{1}'.format(orderInfo.m_dTradeAmount, orderInfo.m_nVolumeTotal))

# 单张100元

ContextInfo.remain_vol += orderInfo.m_nVolumeTotal * 100

if '交易时间不合法' in orderInfo.m_strCancelInfo:

ContextInfo.order_control = True

raise ValueError('国债逆回购:未能在交易时间内完成下单,停止报单。余量{0}元未报'.format(ContextInfo.remain_vol))

logging.warning('国债逆回购:报单废单,原因:\"{0}\",尝试重报'.format(orderInfo.m_strCancelInfo))

elif '国债逆回购' in curr_remark and ContextInfo.asset_name in curr_remark and curr_status == 50:

logging.info('国债逆回购:报单{0}元成功'.format(orderInfo.m_nVolumeTotal * 100))

return

待续,不定期更新

公众号:

星球:

查看全部

1. 准备:

首先得开一个支持qmt的券商,目前市面上支持qmt的券商越来越丰富了。

初学者可以开一个门槛第一点的,一般入金1w-2w 不等,就可以申请开通了。

鉴于以学习为目的,真正投入到实盘中的资金不会很大,所以初始阶段也不一定就找万一免五的券商,毕竟目前要给免五,资金门槛比较高,一般要100w甚至以上。

笔者推荐国信,国金的qmt, 门槛只要1-2w就足够了,股票费率在万一,可转债万0.4-万0.5。适合初学者,这两家也可以在虚拟机运行,适合苹果mac的用户。 需要的朋友也可以在公众号后台留言: qmt开通

2. 假设已经在券商那里开通了qmt功能,接下来就开始进入教学:

这里以国信的qmt(iquant)为例:

首先要做的就是下载python库。 这个python库指的是qmt的python库,它的版本是3.6.8; 如果你只用qmt内置的python,你就不用自己到网上下载python安装程序,只需要在qmt的设置里面,点一下按钮,就可以安装python库。这里用默认的系统路径就可以了。

3. 第一个量化程序 hello world

新建策略后:

在编辑器里面输入下面的代码:

#encoding:gbk

def init(ContextInfo):

print('hello world')

def handlebar(ContextInfo):

#计算当前主图的cci

print("handle bar")

点击回测:

得到输出结果

这里介绍2个概念:

(3)Handlebar

handlebar 是整个 Python 模型中的核心执行函数。当模型从数据层获取到运行所需要的数据之后,会对数据集上的每一根 bar,调用一次 handlebar 函数,处理当前这根 bar 上的数据。也就是说,用户模型的核心逻辑都是写在该函数中的,如获取数据,设置下单条件等。在 handlebar 中处理完数据后,用户可以通过 paint 方法将需要绘图输出的结果返回给界面。界面会将输出结果如实的展示出来。

(4)ContextInfo

ContextInfo 是整个 Python 框架中的一个核心对象。它包含了各种与 Python 底层框架交互的 API 方法,也是一个全局的上下文环境,可以在 init 以及 handlebar 这两个函数中自由地传递用户创建的各种自定义数据。

文绉绉的,实际写一个策略,必须包含下面两个函数,而且参数也要一致,参数名随意,不过用默认的就好了。你随便改成没有意义的字符,后面自己看代码也是很麻烦。

def init(ContextInfo):

pass

def handlebar(ContextInfo):

pass

init 和 handlebar 是 Python 模型中最重要的方法,也是唯二由 C++ 直接调用的方法,所有的执行代码都尽量写在这两个方法中或由其中的函数调用。【个人不太喜欢这样】

回测时间设置,在右边的菜单栏,有个回测参数,里面设置时间;在菜单“基本信息”里面 ,可以设置回测的时间间隔,可以使用分钟线,日线,小时等等不同周期,不过无法做到tick的回测。最小的只能到分钟。

但是如果你有秒的tick数据,自己写个回测框架也是可以做到秒级的tick级别的回测。很早前笔者就在星球上提供了完整的源码和数据,初学者也可以拿着去改,只要后续更新tick数据,就可以不断的回测策略的最新状态。

你写的回测实盘python代码,是保存在本地的文件夹的:

C:\iquant_gx\python, 前面的C:\iquant_gx 是你的iquant安装路径。

而且底下也有很多的现成的代码:

部分代码可以直接用pycharm就可以打开,没有加密的,但也有一些是加密了的。

比如这个自动逆回购是现成的:

对,这里就有,很多人还到处找人写;

# encoding:gbk

import logging

from datetime import datetime, timedelta

from decimal import Decimal as D

from decimal import InvalidOperation

logging.basicConfig(level=logging.INFO)

# 挂单失败后的等待时长,以秒计

TIMEOUT_ON_FAIL_SEC = 30

# 等待account_callback的时长

# RUN_TIME_DELAY = 30

# how is this not defined in package??

MORNING_START = datetime.strptime(datetime.now().strftime('%Y%m%d') + '093000', '%Y%m%d%H%M%S')

MORNING_END = datetime.strptime(datetime.now().strftime('%Y%m%d') + '113000', '%Y%m%d%H%M%S')

NOON_START = datetime.strptime(datetime.now().strftime('%Y%m%d') + '130000', '%Y%m%d%H%M%S')

NOON_END = datetime.strptime(datetime.now().strftime('%Y%m%d') + '153000', '%Y%m%d%H%M%S')

# for SH only

TRANS_COST_1D = D('5e-6')

TRANS_COST_LONG = D('1.5e-7')

TRANS_COST_MAX = 100

# ORDER LIMITS

SH_UPPER = 1e7

SH_LOWER = 1e5

SZ_UPPER = 1e8

SZ_LOWER = 1e3

# ASSET NAME DICT

SH_REV_REPO = {'上交所1天': '204001.SH', '上交所2天': '204002.SH', '上交所3天': '204003.SH',

'上交所4天': '204004.SH', '上交所7天': '204007.SH', '上交所14天': '204014.SH',

'上交所28天': '204028.SH', '上交所91天': '204091.SH', '上交所182天': '204182.SH',

}

SZ_REV_REPO = {'深交所3天': '131800.SZ', '深交所7天': '131801.SZ', '深交所14天': '131802.SZ',

'深交所28天': '131803.SZ', '深交所91天': '131805.SZ', '深交所182天': '131806.SZ',

'深交所4天': '131809.SZ', '深交所1天': '131810.SZ', '深交所2天': '131811.SZ',

}

def init(ContextInfo):

ContextInfo.accID = account

ContextInfo.set_account(ContextInfo.accID)

ContextInfo.use_all_cap = False if ALL_CAP == '否' else True

# global trading control, set to False if detected error on user's side

# stop() does not halt strat

ContextInfo.order_control = False

if not ContextInfo.use_all_cap:

try:

ContextInfo.dollar_vol = float(D(DOLLAR_VOL))

except InvalidOperation:

ContextInfo.order_control = True

raise ValueError('读取资金量失败')

else:

if DOLLAR_VOL != '':

logging.warning('已设定使用全部账户资金,忽略所设置资金量')

try:

ContextInfo.start_time = datetime.strptime(datetime.now().strftime('%Y%m%d') + str(START_TIME), '%Y%m%d%H%M%S')

ContextInfo.asset_name = SH_REV_REPO[ASSET_NAME]

except KeyError:

ContextInfo.asset_name = SZ_REV_REPO[ASSET_NAME]

except ValueError as error:

if 'unconverted data remains' in str(error):

ContextInfo.order_control = True

raise ValueError('读取挂单时间失败')

if not (MORNING_END > ContextInfo.start_time >= MORNING_START) \

and not (NOON_END > ContextInfo.start_time >= NOON_START):

ContextInfo.order_control = True

raise ValueError('挂单时间不在可交易时间内')

ContextInfo.can_order = False

ContextInfo.order_done = False

if not ContextInfo.order_control:

ContextInfo.run_time("place_order", "{0}nSecond".format(TIMEOUT_ON_FAIL_SEC),

ContextInfo.start_time.strftime('%Y-%m-%d %H:%M:%S'), 'SH')

def account_callback(ContextInfo, accountInfo):

if not ContextInfo.can_order:

ContextInfo.can_order = True

if ContextInfo.use_all_cap:

ContextInfo.dollar_vol = accountInfo.m_dAvailable

else:

if ContextInfo.dollar_vol > accountInfo.m_dAvailable:

ContextInfo.order_control = True

raise ValueError('下单额度大于账户可用资金')

# check if order satisfies lower limit for each exchange

if ('SH' in ContextInfo.asset_name and ContextInfo.dollar_vol < SH_LOWER) \

or ('SZ' in ContextInfo.asset_name and ContextInfo.dollar_vol < SZ_LOWER):

ContextInfo.order_control = True

raise ValueError('下单额度低于交易所最低限额')

# checks dollar_vol and rounds the total amount

if 'SH' in ContextInfo.asset_name and ContextInfo.dollar_vol % SH_LOWER != 0:

ContextInfo.dollar_vol = (ContextInfo.dollar_vol // SH_LOWER) * SH_LOWER

logging.warning('下单额度已规整为:{0}'.format(ContextInfo.dollar_vol))

elif 'SZ' in ContextInfo.asset_name and ContextInfo.dollar_vol % SZ_LOWER != 0:

ContextInfo.dollar_vol = (ContextInfo.dollar_vol // SZ_LOWER) * SZ_LOWER

logging.warning('下单额度已规整为:{0}'.format(ContextInfo.dollar_vol))

'''

if 'SH' in ContextInfo.asset_name:

num_batch_order = int(ContextInfo.dollar_vol // SH_UPPER)

remain_order = ContextInfo.dollar_vol - num_batch_order * SH_UPPER

if ContextInfo.asset_name == '204001.SH':

transaction_cost = TRANS_COST_MAX * num_batch_order + remain_order * TRANS_COST_1D

else:

transaction_cost = TRANS_COST_MAX * num_batch_order + remain_order * TRANS_COST_LONG

if transaction_cost + ContextInfo.dollar_vol > accountInfo.m_dAvailable:

ContextInfo.order_control = True

raise ValueError('可用资金不足以垫付交易金额与手续费')

'''

ContextInfo.remain_vol = ContextInfo.dollar_vol

def handlebar(ContextInfo):

return

def place_order(ContextInfo):

if not ContextInfo.can_order or ContextInfo.order_control:

return

if not ContextInfo.order_done:

if 'SH' in ContextInfo.asset_name:

num_batch_order = int(ContextInfo.remain_vol // SH_UPPER)

remain_order = ContextInfo.remain_vol - num_batch_order * SH_UPPER

for _ in range(num_batch_order):

order_remark = '国债逆回购:尝试报单{0}元 {1}'.format(SH_UPPER, ContextInfo.asset_name)

passorder(24, 1102, ContextInfo.accID, ContextInfo.asset_name, 5, -1, SH_UPPER, order_remark, 1,

order_remark, ContextInfo)

else:

num_batch_order = int(ContextInfo.remain_vol // SZ_UPPER)

remain_order = ContextInfo.remain_vol - num_batch_order * SZ_UPPER

for _ in range(num_batch_order):

order_remark = '国债逆回购:尝试报单{0}元 {1}'.format(SZ_UPPER, ContextInfo.asset_name)

passorder(24, 1102, ContextInfo.accID, ContextInfo.asset_name, 5, -1, SZ_UPPER, order_remark, 1,

order_remark, ContextInfo)

order_remark = '国债逆回购:尝试报单{0}元 {1}'.format(remain_order, ContextInfo.asset_name)

passorder(24, 1102, ContextInfo.accID, ContextInfo.asset_name, 5, -1, remain_order, order_remark, 1,

order_remark, ContextInfo)

ContextInfo.remain_vol = 0

ContextInfo.order_done = True

def order_callback(ContextInfo, orderInfo):

curr_remark = orderInfo.m_strRemark

curr_status = orderInfo.m_nOrderStatus

if '国债逆回购' in curr_remark and ContextInfo.asset_name in curr_remark and curr_status == 57:

ContextInfo.order_done = False

# up the leftover dollar vol by failed amount

# logging.info('reported trade amount:{0}, reported_trade_volume:{1}'.format(orderInfo.m_dTradeAmount, orderInfo.m_nVolumeTotal))

# 单张100元

ContextInfo.remain_vol += orderInfo.m_nVolumeTotal * 100

if '交易时间不合法' in orderInfo.m_strCancelInfo:

ContextInfo.order_control = True

raise ValueError('国债逆回购:未能在交易时间内完成下单,停止报单。余量{0}元未报'.format(ContextInfo.remain_vol))

logging.warning('国债逆回购:报单废单,原因:\"{0}\",尝试重报'.format(orderInfo.m_strCancelInfo))

elif '国债逆回购' in curr_remark and ContextInfo.asset_name in curr_remark and curr_status == 50:

logging.info('国债逆回购:报单{0}元成功'.format(orderInfo.m_nVolumeTotal * 100))

return

待续,不定期更新

公众号:

星球:

ptrade获取分时成交数据-LEVEL2数据逐笔数据

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 6461 次浏览 • 2023-02-04 12:27

中提供了获取分时成交的数据。

使用场景

该函数在交易模块可用

接口说明

该接口用于获取当日分时成交行情数据。

注意事项:

1、沪深市场都有分时成交数据;

2、分时成交数据需开通level2行情才有数据推送,否则无数据返回;

返回字段:

返回

返回一个OrderedDict对象,包含每只代码的分时成交行情数据。(OrderedDict([(),()...]))

返回结果字段介绍:

time_stamp: 时间戳毫秒级(str:numpy.int64);

hq_px: 价格(str:numpy.float64);

hq_px64: 价格(str:numpy.int64)(行情暂不支持,返回均为0);

business_amount: 成交数量(str:numpy.int64);

business_balance: 成交金额(str:numpy.int64);

business_count: 成交笔数(str:numpy.int64);

business_direction: 成交方向(0:卖,1:买,2:平盘)(str:numpy.int64);

amount: 持仓量(str:numpy.int64)(行情暂不支持,返回均为0);

start_index: 分笔关联的逐笔开始序号(str:numpy.int64)(行情暂不支持,返回均为0);

end_index: 分笔关联的逐笔结束序号(str:numpy.int64)(行情暂不支持,返回均为0);

示例代码:

def initialize(context):

g.security = '000001.SZ'

set_universe(g.security)

def handle_data(context, data):

#获取000001.SZ的分时成交数据

direction_data = get_tick_direction(g.security)

log.info(direction_data)

#获取指定股票列表分时成交数据

direction_data = get_tick_direction(['000002.SZ','000032.SZ'])

log.info(direction_data)

#获取成交量

business_amount = direction_data['000002.SZ']['business_amount']

log.info('分时成交的成交量为:%s' % business_amount)

不过在handle_bar中或者tick_data中,实际行情推送最快也要3s,所以拿到的level2的是切片数据,即使拿到很多数据,可是行情获取时间间隔还是3s, 无法做到和qmt那样的level2逐笔订阅驱动。还有level2数据需要收费。ptrade目前常用的几个券商都不支持level2的。

目前有万一免五的qmt ptrade量化交易接口的券商吗?

查看全部

中提供了获取分时成交的数据。

使用场景

该函数在交易模块可用

接口说明

该接口用于获取当日分时成交行情数据。

注意事项:

1、沪深市场都有分时成交数据;

2、分时成交数据需开通level2行情才有数据推送,否则无数据返回;

返回字段:

返回

返回一个OrderedDict对象,包含每只代码的分时成交行情数据。(OrderedDict([(),()...]))

返回结果字段介绍:

time_stamp: 时间戳毫秒级(str:numpy.int64);

hq_px: 价格(str:numpy.float64);

hq_px64: 价格(str:numpy.int64)(行情暂不支持,返回均为0);

business_amount: 成交数量(str:numpy.int64);

business_balance: 成交金额(str:numpy.int64);

business_count: 成交笔数(str:numpy.int64);

business_direction: 成交方向(0:卖,1:买,2:平盘)(str:numpy.int64);

amount: 持仓量(str:numpy.int64)(行情暂不支持,返回均为0);

start_index: 分笔关联的逐笔开始序号(str:numpy.int64)(行情暂不支持,返回均为0);

end_index: 分笔关联的逐笔结束序号(str:numpy.int64)(行情暂不支持,返回均为0);

示例代码:

def initialize(context):

g.security = '000001.SZ'

set_universe(g.security)

def handle_data(context, data):

#获取000001.SZ的分时成交数据

direction_data = get_tick_direction(g.security)

log.info(direction_data)

#获取指定股票列表分时成交数据

direction_data = get_tick_direction(['000002.SZ','000032.SZ'])

log.info(direction_data)

#获取成交量

business_amount = direction_data['000002.SZ']['business_amount']

log.info('分时成交的成交量为:%s' % business_amount)

不过在handle_bar中或者tick_data中,实际行情推送最快也要3s,所以拿到的level2的是切片数据,即使拿到很多数据,可是行情获取时间间隔还是3s, 无法做到和qmt那样的level2逐笔订阅驱动。还有level2数据需要收费。ptrade目前常用的几个券商都不支持level2的。

目前有万一免五的qmt ptrade量化交易接口的券商吗?

国信可以使用miniqmt吗?

QMT • 李魔佛 发表了文章 • 0 个评论 • 8475 次浏览 • 2023-01-21 15:52

所以笔者特意去问了下国信的好友兼营业部经理,但他回复说,个人只要申请,就可以开通mini qmt。如果不申请,是无法使用的,无法连接上去。

但因为开通这个是不用门槛的,可能会有部分不懂的或者不愿意的经理会和客户说不支持,或者需要机构这样话语。

具体情况,具体分析。

1. 国信证券iQuant策略交易平台精简版是指国信证券iQuant策略交易平台更专业快速且简洁的版本,满足股票、期货、期权、基金等全品种交易需求。

2. 风险等级:R4

投资期限:0-1年

投资品种:权益类投资品种如股票、混合型基金、偏股型基金、股票型基金等。

3. 平台使用不收取费用。

具体的申请表如下:

不过申请了这个权限后,只能进行拉取数据,并没有交易权限。。交易权限需要机构才能开通。郁闷,看来国信的miniqmt是无法进行交易的了,只能白嫖点数据。

如果需要文字word版本,

可以到公众号后台回复: 国信mini申请

获取word版本。

或者加微信开通指定的营业部的国信qmt(iquant), 也可以帮你开通mini qmt。

查看全部

之前群里有国信的小伙伴说,国信的mini qmt无法使用的。

所以笔者特意去问了下国信的好友兼营业部经理,但他回复说,个人只要申请,就可以开通mini qmt。如果不申请,是无法使用的,无法连接上去。

但因为开通这个是不用门槛的,可能会有部分不懂的或者不愿意的经理会和客户说不支持,或者需要机构这样话语。

具体情况,具体分析。

1. 国信证券iQuant策略交易平台精简版是指国信证券iQuant策略交易平台更专业快速且简洁的版本,满足股票、期货、期权、基金等全品种交易需求。

2. 风险等级:R4

投资期限:0-1年

投资品种:权益类投资品种如股票、混合型基金、偏股型基金、股票型基金等。

3. 平台使用不收取费用。

具体的申请表如下:

不过申请了这个权限后,只能进行拉取数据,并没有交易权限。。交易权限需要机构才能开通。郁闷,看来国信的miniqmt是无法进行交易的了,只能白嫖点数据。

如果需要文字word版本,

可以到公众号后台回复: 国信mini申请

获取word版本。

或者加微信开通指定的营业部的国信qmt(iquant), 也可以帮你开通mini qmt。

目前有万一免五的qmt ptrade量化交易接口的券商吗?

券商万一免五 • 李魔佛 发表了文章 • 0 个评论 • 6617 次浏览 • 2023-01-08 19:31

目前量化qmt 有可以免五的券商了,国信,国元

国元证券万一免五,最低0元起步,免五门槛入金1w,不过开通qmt的门槛是100w

国信证券万一免五,门槛是100门槛,不过如果只是开通qmt(iquant),它的门槛是比较低的,入金2w就可以了

综合来看,如要要用qmt+万一免五,入金要100w的。

目前(截至2023-01-08日) 市场上已经没有可以免五的支持qmt,ptrade的量化交易券商。

当然动辄入金500w-5000W的券商就忽略了,大部分散户是达不到这个资金要求的。

在正常条件下,入金1W 到 50W的范围内,目前多家券商已经停止股票免五了,费率最低是万一, 不过可以在开户后2-6月申请免五。【国金】

或者先把户开了,把量化接口的权限也开了,等到券商可以重新申请免五的时候申请即可。 目前多家券商的营业部老板也承诺了,只要后续免五开放,就可以帮有量化交易权限的用户申请免五。

(最晚大概3月低可以免5)【国盛】

当然如果如果有券商营业部可以支持免五,也可以联系微信自荐,诚意合作。

查看全部

目前量化qmt 有可以免五的券商了,国信,国元

国元证券万一免五,最低0元起步,免五门槛入金1w,不过开通qmt的门槛是100w

国信证券万一免五,门槛是100门槛,不过如果只是开通qmt(iquant),它的门槛是比较低的,入金2w就可以了

综合来看,如要要用qmt+万一免五,入金要100w的。

目前(截至2023-01-08日) 市场上已经没有可以免五的支持qmt,ptrade的量化交易券商。

当然动辄入金500w-5000W的券商就忽略了,大部分散户是达不到这个资金要求的。

在正常条件下,入金1W 到 50W的范围内,目前多家券商已经停止股票免五了,费率最低是万一, 不过可以在开户后2-6月申请免五。【国金】

或者先把户开了,把量化接口的权限也开了,等到券商可以重新申请免五的时候申请即可。 目前多家券商的营业部老板也承诺了,只要后续免五开放,就可以帮有量化交易权限的用户申请免五。

(最晚大概3月低可以免5)【国盛】

当然如果如果有券商营业部可以支持免五,也可以联系微信自荐,诚意合作。

Ptrade获取可转债强赎数据

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 3601 次浏览 • 2022-12-21 15:50

所以在可转债的策略里面,把强赎的转债排除掉,是一个不错的因子。

但内置的ptrade接口数据并无提供任何转债相关的数据。

不过笔者这里提供了一个自研的数据接口。

http://ptradeapi.com/#%E5%8F%AF%E8%BD%AC%E5%80%BA%E5%BC%BA%E8%B5%8E%E4%B8%8E%E6%95%B0%E6%97%A5%E5%AD%90

方便在ptrade里面调用。

查看全部

所以在可转债的策略里面,把强赎的转债排除掉,是一个不错的因子。

但内置的ptrade接口数据并无提供任何转债相关的数据。

不过笔者这里提供了一个自研的数据接口。

http://ptradeapi.com/#%E5%8F%AF%E8%BD%AC%E5%80%BA%E5%BC%BA%E8%B5%8E%E4%B8%8E%E6%95%B0%E6%97%A5%E5%AD%90

方便在ptrade里面调用。

Ptrade QMT 哪家费率最便宜,门槛最低?

券商万一免五 • 绫波丽 发表了文章 • 0 个评论 • 6561 次浏览 • 2022-11-27 19:09

笔者只会推荐合适的券商和量化接口给你,而不会推荐坑爹的券商给你。

如果你不信任,绕路即可,莫浪费大家时间。或者你有好的资源或者券商,你也可以推荐给我,可以给你发红包,奖励你提供有用的情报信息。

目前支持ptrade,qmt可以股票可以免五(0.1元起步)的券商,只有国盛,需要的可以找我开。 但是有入金门槛,ptrade门槛30w, qmt 的门槛50w。 国盛的ptrade可以链接外网。其他家的不行。但国盛的qmt不支持运行在云服务器。

其他家的qmt是支持的云服务器的,但国金的qmt会每天自动退出,需要每次手动点击登录,我也写了一个自动登录的小脚本,开完户的朋友可以拿去用用。

门槛低的国信,适合新手使用,但是没有miniqmt,这个东西也不一定适合你。 真的需要这个功能,在qmt里面可以写一段代码,让它把下单接口变成http指令,把下单功能独立出来,也是可以的。不过这个属于进阶功能。 需要的也可以把代码给你。

笔者用过大部分券商的ptrade qmt,所以个人的指导与推荐还是很有指导意见的。 写过的策略也大部分人(99%)多, 平台好坏,坑的多寡,哪里有雷,都已经摸清摸楚。 可以大大节省你们的时间。 当然你也可以忽略,自己去折腾折腾。选ptrade 还是qmt,然后哪个券商,什么费率。

需要开通ptrade - qmt 低门槛 低费率 的 或者可以提供更低费用的资源的可以加微信:

ptrade 接口文档: http://ptradeapi.com

查看全部

笔者只会推荐合适的券商和量化接口给你,而不会推荐坑爹的券商给你。

如果你不信任,绕路即可,莫浪费大家时间。或者你有好的资源或者券商,你也可以推荐给我,可以给你发红包,奖励你提供有用的情报信息。

目前支持ptrade,qmt可以股票可以免五(0.1元起步)的券商,只有国盛,需要的可以找我开。 但是有入金门槛,ptrade门槛30w, qmt 的门槛50w。 国盛的ptrade可以链接外网。其他家的不行。但国盛的qmt不支持运行在云服务器。

其他家的qmt是支持的云服务器的,但国金的qmt会每天自动退出,需要每次手动点击登录,我也写了一个自动登录的小脚本,开完户的朋友可以拿去用用。

门槛低的国信,适合新手使用,但是没有miniqmt,这个东西也不一定适合你。 真的需要这个功能,在qmt里面可以写一段代码,让它把下单接口变成http指令,把下单功能独立出来,也是可以的。不过这个属于进阶功能。 需要的也可以把代码给你。

笔者用过大部分券商的ptrade qmt,所以个人的指导与推荐还是很有指导意见的。 写过的策略也大部分人(99%)多, 平台好坏,坑的多寡,哪里有雷,都已经摸清摸楚。 可以大大节省你们的时间。 当然你也可以忽略,自己去折腾折腾。选ptrade 还是qmt,然后哪个券商,什么费率。

需要开通ptrade - qmt 低门槛 低费率 的 或者可以提供更低费用的资源的可以加微信:

ptrade 接口文档: http://ptradeapi.com

linux监控shell进程是否运行,不运行的时候自动启动

Linux • 李魔佛 发表了文章 • 0 个评论 • 3213 次浏览 • 2022-07-13 00:17

保存为monitor.sh

#!/bin/bash

line=$(ps -aux | grep -c /usr/sbin/ssh | grep -v "grep")

# 匹配的行数

if [ $line -eq 1 ];

then

sudo /etc/init.d/ssh restart

# 重启ssh服务

else

echo ssh is running....

# 向日志发送邮件,显示ssh运行中。。。

fi

给个执行权限

chmod +x monitor.sh

然后设置定时任务,

比如隔5分钟运行一次上面的脚本

*/5 * * * * monitor.sh

查看全部

保存为monitor.sh

#!/bin/bash

line=$(ps -aux | grep -c /usr/sbin/ssh | grep -v "grep")

# 匹配的行数

if [ $line -eq 1 ];

then

sudo /etc/init.d/ssh restart

# 重启ssh服务

else

echo ssh is running....

# 向日志发送邮件,显示ssh运行中。。。

fi

给个执行权限

chmod +x monitor.sh

然后设置定时任务,

比如隔5分钟运行一次上面的脚本

*/5 * * * * monitor.sh

不同券商的ptrade的异同

量化交易-Ptrade-QMT • 李魔佛 发表了文章 • 0 个评论 • 4495 次浏览 • 2022-06-17 16:36

1. 湘财无法访问外网,国盛的可以

2.

get_cb_list 获取可转债列表 的 国盛没有

get_history 获取历史数据函数

get_history(5, frequency='1d', field='close', security_list=['123084.SZ'], fq=None, include=False, fill='nan')国盛是没有fill参数的。

持续更新。。。待续

Ptrade开户联系:

查看全部

1. 湘财无法访问外网,国盛的可以

2.

get_cb_list 获取可转债列表 的 国盛没有

get_history 获取历史数据函数

get_history(5, frequency='1d', field='close', security_list=['123084.SZ'], fq=None, include=False, fill='nan')国盛是没有fill参数的。持续更新。。。待续

Ptrade开户联系:

星球文章 获取所有文章 爬虫

python爬虫 • 李魔佛 发表了文章 • 0 个评论 • 3420 次浏览 • 2022-06-03 13:49

群里没有人没有吐槽过这个搜索功能的。

所以只好自己写个程序把自己的文章抓下来,作为文章目录:

生成的markdown文件

每次只需要运行python main.py 就可以拿到最新的星球文章链接了。

需要源码可以在公众号联系~

查看全部

群里没有人没有吐槽过这个搜索功能的。

所以只好自己写个程序把自己的文章抓下来,作为文章目录:

生成的markdown文件

每次只需要运行python main.py 就可以拿到最新的星球文章链接了。

需要源码可以在公众号联系~

ptrade qmt量化平台收费吗?

券商万一免五 • 李魔佛 回复了问题 • 2 人关注 • 1 个回复 • 7517 次浏览 • 2022-07-13 17:04

python识别股票K线形态,准确率回测(一)

量化交易-Ptrade-QMT • 李魔佛 发表了文章 • 1 个评论 • 13622 次浏览 • 2022-05-22 01:13

对于一些做股票技术分析的投资者来说,对常见的k线形态应该都不陌生,比如十字星,红三兵,头肩顶(底),岛型反转,吊颈线,两只乌鸦,三只乌鸦,四只乌鸦(哈)

做价投的投资者可能会对这些划线的嗤之以鼻,而短线操盘者却有可能把它奉为圭臬,以之作为买卖标准。

海乃百川,兼听则明,笔者认为多吸收不同的观点与技术,可以更加全面的加深投资认知。你画的圆圈越大,圆圈外的未知空间也越大。

本文介绍使用python对A股市场的股票(转债也可以)的K线进行识别,然后回测某个形态出现后接下来的涨跌幅,还可以通过设定的形态进行选股。

举个例子,我们可以统计所有个股出现了“早晨之星“这一形态后,一周后甚至一个月后,个股是涨了还是跌了,从大量结果中统计出一些有意义的结果。

为了便于验证查看结果图形,我们先介绍如何使用python来画股票K线图。

有数据之后,剩下画图是很简单的,很多第三方的库已经封装好了各种蜡烛图绘制函数。我们要做只是传入每天开,收盘价,以及最高最低价。

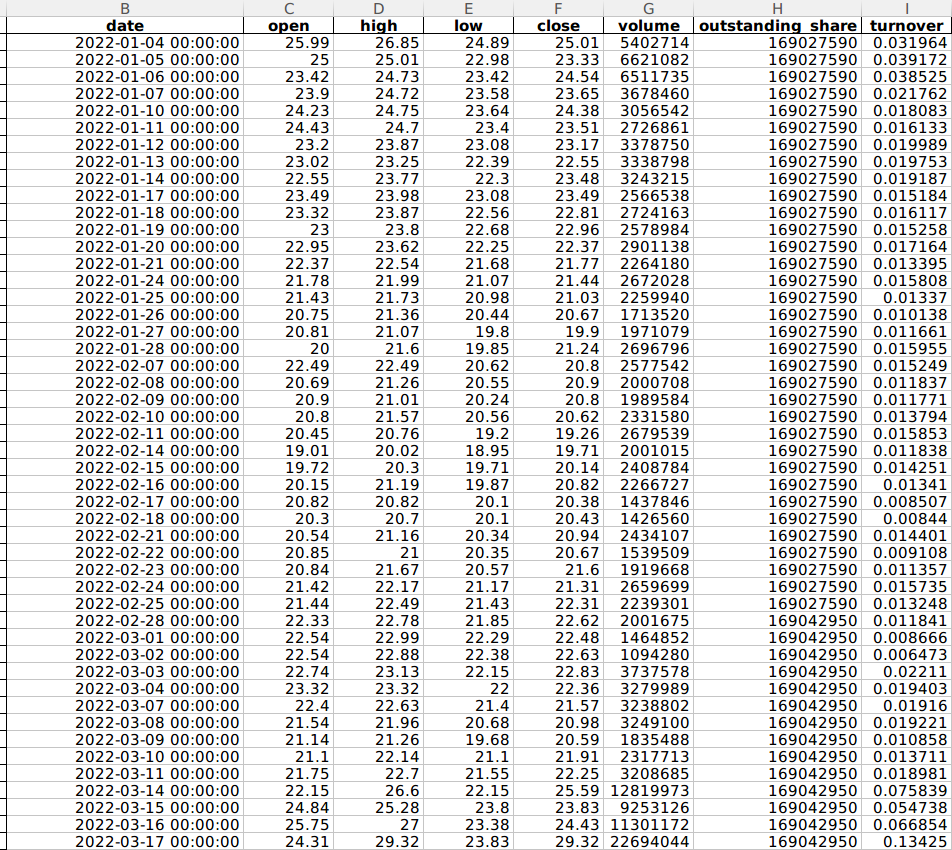

获取股票的数据

市面有不少第三方的库可以获取股票和可转债的日线数据,比如tushare和akshare。本文以股票数据为例。

以akshare为例,代码如下所示:

# pip install akshare

import akshare as ak

def get_k_line(code="sz002241"): #

df = ak.stock_zh_a_daily(symbol=code, start_date="20220101", end_date="20220515",

adjust="qfq")

# 这个函数只适合取股票数据,转债会报错,转债的日线数据可以使用其他函数,这里选择股价前复权

df.to_excel("同和药业k.xlsx")

如上面代码所示,我们使用stock_zh_a_daily方法获取一段时间的数据,这里的日期可以根据你的需求进行调整,比如设置start_date=“20200101”,end_date=“20220515”,就可以获取一年时间段的股票数据。

而股票的代码有sh与sz之分,sz代表深市的股票,所有深市的股票前面都必须带上sz,比如这里的同和药业,就是sz002241。

同样的,sh是上证交易所的股票,所有上证的股票前面必须带上sh。

这里,我们来看看获取的同和药业股票数据格式,如下图所示:

date:交易日期

open:代表开盘价

high:当天最高价

low:当天最低价

close:当天收盘价

volume:当天成交量(元)

outstanding_share:流动股本(股)

turnover:换手率

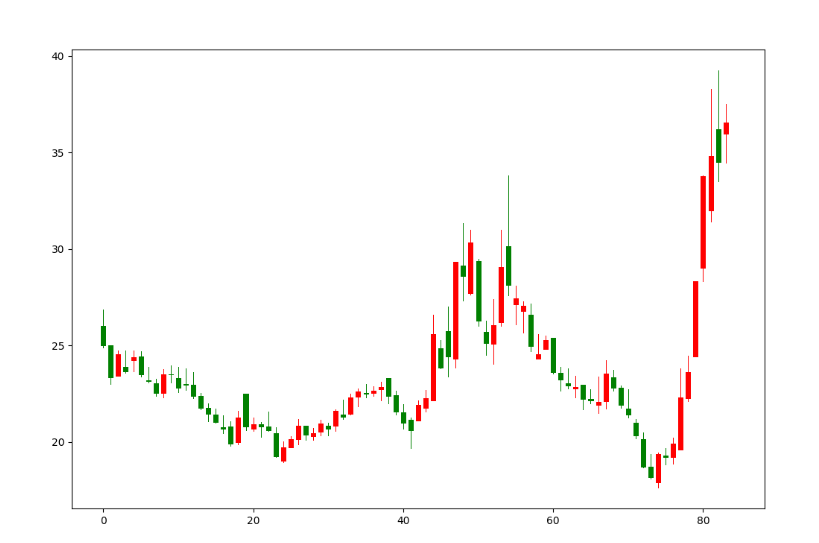

既然已经拿到了数据,下面我们来绘制K线图。

绘制K线图

在python中,绘制K线图需要用到mpl_finance库,而这个库提供了4种方式绘制K线图,这里我们介绍其中的一种,代码如下所示:

import mpl_finance as mpf

import matplotlib.pyplot as plt

import pandas as pd

#创建绘图的基本参数

fig=plt.figure(figsize=(12, 8))

ax=fig.add_subplot(111)

#获取刚才的股票数据

df = pd.read_excel("同和药业k.xlsx")

mpf.candlestick2_ochl(ax, df["open"], df["close"], df["high"], df["low"], width=0.6, colorup='r',colordown='green',alpha=1.0)

#显示出来

plt.show()

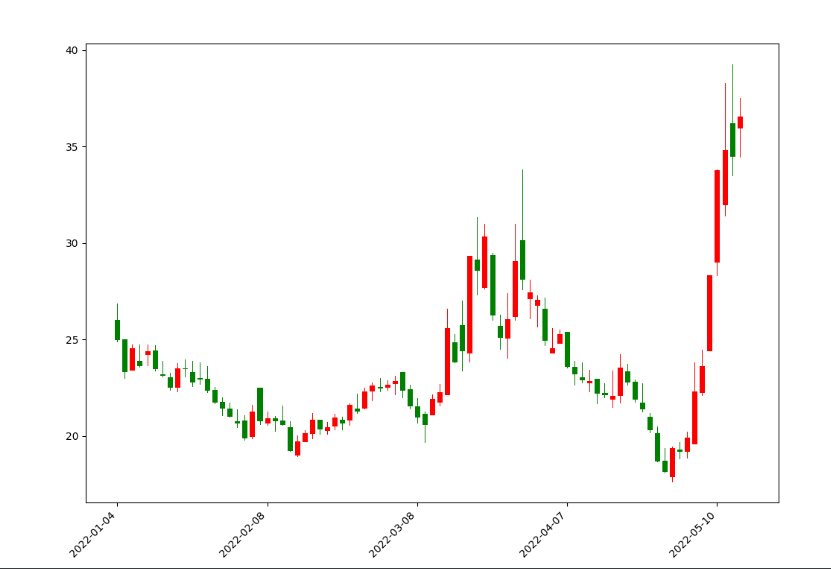

运行此段代码后,会显示如下效果图:

和东财上的同和药业的k线图基本一致的。

不过,这个K线图有一个问题,就是X坐标轴并不是显示的时间,而是数字,这是因为我们绘制K线图的方法,并没有提供X轴的参数,那怎么让下面的数字替换为时间呢?

我们先来看一段代码:

import matplotlib.ticker as ticker

#将股票时间转换为标准时间,不带时分秒的数据

def date_to_num(dates):

num_time = []

for date in dates:

date_time = datetime.strptime(date, '%Y-%m-%d')

num_date = date2num(date_time)

num_time.append(num_date)

return num_time

#创建绘图的基本参数

fig=plt.figure(figsize=(12, 8))

ax=fig.add_subplot(111)

#获取刚才的股票数据

df = pd.read_excel("同和药业k.xlsx")

mpf.candlestick2_ochl(ax, df["open"], df["close"], df["high"], df["low"], width=0.6, colorup='r',colordown='green',alpha=1.0)

df['date'] = pd.to_datetime(df['date'])

df['date'] = df['date'].apply(lambda x: x.strftime('%Y-%m-%d'))

def format_date(x, pos=None):

if x < 0 or x > len(df['date']) - 1:

return ''

return df['date'][int(x)]

ax.xaxis.set_major_formatter(ticker.FuncFormatter(format_date))

plt.setp(plt.gca().get_xticklabels(), rotation=45, horizontalalignment='right')

#显示出来

plt.show()

这里,我们定义了2个方法:第1个方法date_to_num主要的作用就是将获取的时间数据转换为标准的日期数据;第2个方法,就是根据X的数值替换时间值。

其中,set_major_formatter方法是将数值替换为时间值的操作库,而plt.setup的功能就是设置X轴的标签倾斜45度以及右对齐。运行之后,我们的K线图就显示的非常完美了,如下图所示:

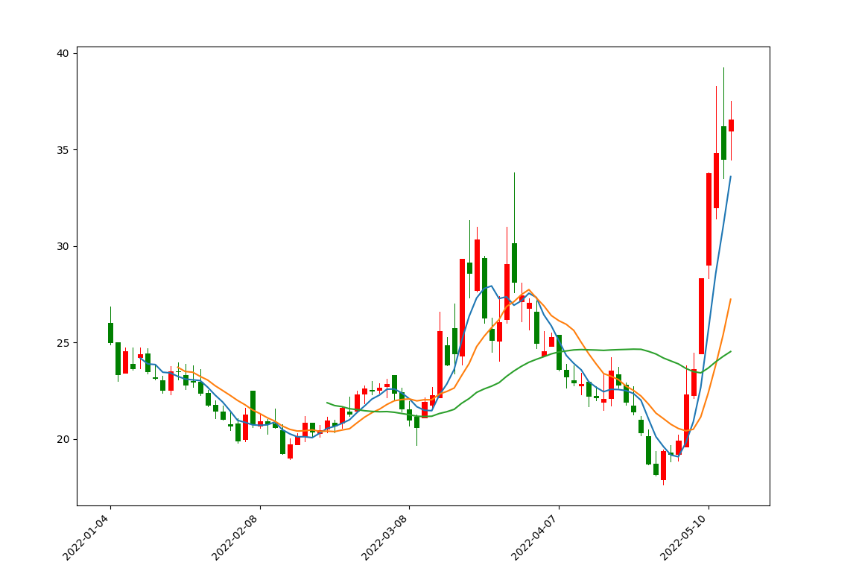

均线图

虽然我们实现了K线图,但是有没有发现,其实大多数的股票交易软件K线图上面其实还标记有均线,比如常用的有5日均线,10日均线,30均线。

所以,我们需要将均线一起添加到我们的K线图之上。

计算均线的方式如下:

df["SMA5"] = df["close"].rolling(5).mean()

df["SMA10"] = df["close"].rolling(10).mean()

df["SMA30"] = df["close"].rolling(30).mean()

3行代码就可以获取到股票的均线值。

接着,我们可以使用上面的ax进行绘制均线了,

添加的代码如下所示:

ax.plot(np.arange(0, len(df)), df['SMA5']) # 绘制5日均线

ax.plot(np.arange(0, len(df)), df['SMA10']) # 绘制10日均线

ax.plot(np.arange(0, len(df)), df['SMA30']) # 绘制30日均线

这里,同样将X轴设置为数字,将这两段代码添加到上面的K线图代码中,自然也会将X轴替换为时间。运行之后,显示效果如下图所示:

这里5日均线为蓝色,10日均线为橙色,30日均线为绿色,如果需要自己设置颜色,可以在每条均线的的绘制方法中加入color参数。

细心的读者肯定发现30日均线只有最后一小段,这是因为前29日不够30日是算不出均线的,同样的5,10日均线也是如此。

成交量

最后,我们还需要绘制成交量。在多数的股票交易软件中,上面是K线图,一般下面对应的就是成交量,这样对比起来看,往往能直观的看到数据的变化。

但是,因为上面有个K线图,那么同一个画布中就有了2个图片,且它们共用一个X轴,那么我们需要更改一下基本的参数,

代码如下所示:

import mpl_finance as mpf

import matplotlib.pyplot as plt

import pandas as pd

import matplotlib.ticker as ticker

import numpy as np

#创建绘图的基本参数

fig, axes = plt.subplots(2, 1, sharex=True, figsize=(15, 10))

ax1, ax2 = axes.flatten()

#获取刚才的股票数据

df = pd.read_excel("同和药业k.xlsx")

mpf.candlestick2_ochl(ax1, df["open"], df["close"], df["high"], df["low"], width=0.6, colorup='r',colordown='green',alpha=1.0)

df['date'] = pd.to_datetime(df['date'])

df['date'] = df['date'].apply(lambda x: x.strftime('%Y-%m-%d'))

def format_date(x, pos=None):

if x < 0 or x > len(df['date']) - 1:

return ''

return df['date'][int(x)]

df["SMA5"] = df["close"].rolling(5).mean()

df["SMA10"] = df["close"].rolling(10).mean()

df["SMA30"] = df["close"].rolling(30).mean()

ax1.plot(np.arange(0, len(df)), df['SMA5']) # 绘制5日均线

ax1.plot(np.arange(0, len(df)), df['SMA10']) # 绘制10日均线

ax1.plot(np.arange(0, len(df)), df['SMA30']) # 绘制30日均线

ax1.xaxis.set_major_formatter(ticker.FuncFormatter(format_date))

plt.setp(plt.gca().get_xticklabels(), rotation=45, horizontalalignment='right')

#显示出来

plt.show()

这里,我们将绘图的画布设置为2行1列。同时,将上面绘制的所有数据都更改为ax1,这样均线与K线图会绘制到第一个子图中。

接着,我们需要绘制成交量,但是我们知道,一般股票交易软件都将上涨的那天成交量设置为红色,而将下跌的成交量绘制成绿色。所以,首先我们要做的是将获取的股票数据根据当天的涨跌情况进行分类。

具体代码如下:

red_pred = np.where(df["close"] > df["open"], df["volume"], 0)

blue_pred = np.where(df["close"] < df["open"], df["volume"], 0)

如上面代码所示,我们通过np.where(condition, x, y)筛选数据。这里满足条件condition,输出X,不满足条件输出Y,这样我们就将涨跌的成交量数据进行了分类。

最后,我们直接通过柱状图方法绘制成交量,

具体代码如下所示:

ax2.bar(np.arange(0, len(df)), red_pred, facecolor="red")

ax2.bar(np.arange(0, len(df)), blue_pred, facecolor="blue")

将这4行代码,全部加入到plt.show()代码的前面即可。

运行之后,输出的效果图如下:

根据定义编写形态

接下来,我们根据定义来构造一个简单的形态函数,比如长上影线。

上影线

根据网络上的定义:

⑤上影阳线:开盘后价格冲高回落,涨势受阻,虽然收盘价仍高于开盘价,但上方有阻力,可视为弱势。

⑥上影阴线:开盘后价格冲高受阻,涨势受阻,收盘价低于开盘价,上方有阻力,可视为弱势。

那么简单定义为:(high - close)/close > 7%,(high - open)/open > 7% ,可能不是太精确,这里只是为了演示,忽略一些具体细节。

简单理解就是,当天最高价比收盘价,开盘价高得多。

长上影匹配函数,简单,只有一行就搞定。

def long_up_shadow(o,c,h,l):

return True if (h-c)/c >=0.07 and (h-o)/o>=0.07 else False

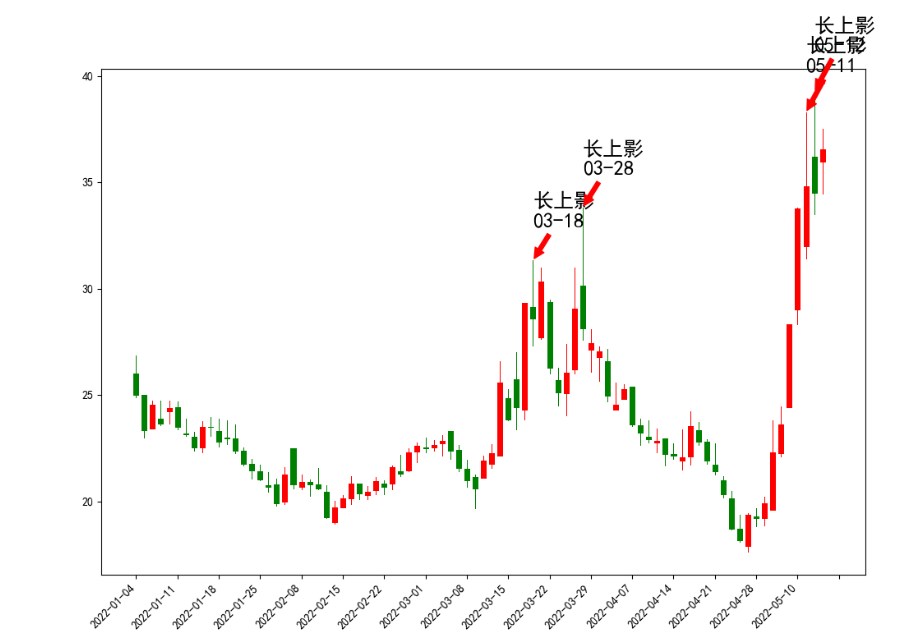

然后把这个长上影函数应用到上面的同和药业。

得到的效果:

df = pd.read_excel("同和药业k.xlsx")

count_num = []

for row,item in df.iterrows():

if long_up_shadow(item['open'],item['close'],item['high'],item['low']):

count_num.append(row)

plot_image(df,count_num)

图里面的4个箭头长上影是python自动标上去的,然后对着数据到同花顺核对一下,都是满足长度大于7%的。

可以看到在3月18日和28日的两根长上影之后,同和药业的股价走了一波趋势下跌。【PS:选这个股票并没有刻意去挑选,在集思录默认排名,找了一个跌幅第一个转债的正股就把代码拷贝过来测试】

那么,有这么多的形态,难道每一个都要自己写代码筛选形态吗? 不用哈,因为已经有人写了第三方的库,你只需要调用就可以了。

截取的部分函数名与说明

比如,像两只乌鸦,描述起来都感觉有点复杂,自己手撸代码都会搞出一堆bug。而用taLib这个库,你只需要一行调用代码,就可以完成这些复杂的形态筛选工作。

示例代码:

df['tow_crows'] = talib.CDL2CROWS(df['open'].values, df['high'].values, df['low'].values, df['close'].values)

pattern = df[(df['tow_crows'] == 100) | (df['tow_crows'] == -100)]

上面得到的pattern就是满足要求的形态,如CDL2CROWS 两只乌鸦。测试的个股是歌尔股份2020的日K线。

虽然我不知道两只乌鸦是什么玩意,但是可以通过遍历某个长周期(5-10年)下的全部A股数据,通过数据证伪,统计这个形态过后的一周或一个月(个人随意设定)涨跌幅,来证伪这个形态的有效性。

如果得到的是一个50%概率涨跌概况,那说明这个指标形态只是个游走在随机概率的指标,并不能作为一个有效指标参考。

(未完待续) 查看全部

对于一些做股票技术分析的投资者来说,对常见的k线形态应该都不陌生,比如十字星,红三兵,头肩顶(底),岛型反转,吊颈线,两只乌鸦,三只乌鸦,四只乌鸦(哈)

做价投的投资者可能会对这些划线的嗤之以鼻,而短线操盘者却有可能把它奉为圭臬,以之作为买卖标准。

海乃百川,兼听则明,笔者认为多吸收不同的观点与技术,可以更加全面的加深投资认知。你画的圆圈越大,圆圈外的未知空间也越大。

本文介绍使用python对A股市场的股票(转债也可以)的K线进行识别,然后回测某个形态出现后接下来的涨跌幅,还可以通过设定的形态进行选股。

举个例子,我们可以统计所有个股出现了“早晨之星“这一形态后,一周后甚至一个月后,个股是涨了还是跌了,从大量结果中统计出一些有意义的结果。

为了便于验证查看结果图形,我们先介绍如何使用python来画股票K线图。

有数据之后,剩下画图是很简单的,很多第三方的库已经封装好了各种蜡烛图绘制函数。我们要做只是传入每天开,收盘价,以及最高最低价。

获取股票的数据

市面有不少第三方的库可以获取股票和可转债的日线数据,比如tushare和akshare。本文以股票数据为例。

以akshare为例,代码如下所示:

# pip install akshare

import akshare as ak

def get_k_line(code="sz002241"): #

df = ak.stock_zh_a_daily(symbol=code, start_date="20220101", end_date="20220515",

adjust="qfq")

# 这个函数只适合取股票数据,转债会报错,转债的日线数据可以使用其他函数,这里选择股价前复权

df.to_excel("同和药业k.xlsx")

如上面代码所示,我们使用stock_zh_a_daily方法获取一段时间的数据,这里的日期可以根据你的需求进行调整,比如设置start_date=“20200101”,end_date=“20220515”,就可以获取一年时间段的股票数据。

而股票的代码有sh与sz之分,sz代表深市的股票,所有深市的股票前面都必须带上sz,比如这里的同和药业,就是sz002241。

同样的,sh是上证交易所的股票,所有上证的股票前面必须带上sh。

这里,我们来看看获取的同和药业股票数据格式,如下图所示:

date:交易日期

open:代表开盘价

high:当天最高价

low:当天最低价

close:当天收盘价

volume:当天成交量(元)

outstanding_share:流动股本(股)

turnover:换手率

既然已经拿到了数据,下面我们来绘制K线图。

绘制K线图

在python中,绘制K线图需要用到mpl_finance库,而这个库提供了4种方式绘制K线图,这里我们介绍其中的一种,代码如下所示:

import mpl_finance as mpf

import matplotlib.pyplot as plt

import pandas as pd

#创建绘图的基本参数

fig=plt.figure(figsize=(12, 8))

ax=fig.add_subplot(111)

#获取刚才的股票数据

df = pd.read_excel("同和药业k.xlsx")

mpf.candlestick2_ochl(ax, df["open"], df["close"], df["high"], df["low"], width=0.6, colorup='r',colordown='green',alpha=1.0)

#显示出来

plt.show()

运行此段代码后,会显示如下效果图:

和东财上的同和药业的k线图基本一致的。

不过,这个K线图有一个问题,就是X坐标轴并不是显示的时间,而是数字,这是因为我们绘制K线图的方法,并没有提供X轴的参数,那怎么让下面的数字替换为时间呢?

我们先来看一段代码:

import matplotlib.ticker as ticker

#将股票时间转换为标准时间,不带时分秒的数据

def date_to_num(dates):

num_time = []

for date in dates:

date_time = datetime.strptime(date, '%Y-%m-%d')

num_date = date2num(date_time)

num_time.append(num_date)

return num_time

#创建绘图的基本参数

fig=plt.figure(figsize=(12, 8))

ax=fig.add_subplot(111)

#获取刚才的股票数据

df = pd.read_excel("同和药业k.xlsx")

mpf.candlestick2_ochl(ax, df["open"], df["close"], df["high"], df["low"], width=0.6, colorup='r',colordown='green',alpha=1.0)

df['date'] = pd.to_datetime(df['date'])

df['date'] = df['date'].apply(lambda x: x.strftime('%Y-%m-%d'))

def format_date(x, pos=None):

if x < 0 or x > len(df['date']) - 1:

return ''

return df['date'][int(x)]

ax.xaxis.set_major_formatter(ticker.FuncFormatter(format_date))

plt.setp(plt.gca().get_xticklabels(), rotation=45, horizontalalignment='right')

#显示出来

plt.show()

这里,我们定义了2个方法:第1个方法date_to_num主要的作用就是将获取的时间数据转换为标准的日期数据;第2个方法,就是根据X的数值替换时间值。

其中,set_major_formatter方法是将数值替换为时间值的操作库,而plt.setup的功能就是设置X轴的标签倾斜45度以及右对齐。运行之后,我们的K线图就显示的非常完美了,如下图所示:

均线图

虽然我们实现了K线图,但是有没有发现,其实大多数的股票交易软件K线图上面其实还标记有均线,比如常用的有5日均线,10日均线,30均线。

所以,我们需要将均线一起添加到我们的K线图之上。

计算均线的方式如下:

df["SMA5"] = df["close"].rolling(5).mean()

df["SMA10"] = df["close"].rolling(10).mean()

df["SMA30"] = df["close"].rolling(30).mean()

3行代码就可以获取到股票的均线值。

接着,我们可以使用上面的ax进行绘制均线了,

添加的代码如下所示:

ax.plot(np.arange(0, len(df)), df['SMA5']) # 绘制5日均线

ax.plot(np.arange(0, len(df)), df['SMA10']) # 绘制10日均线

ax.plot(np.arange(0, len(df)), df['SMA30']) # 绘制30日均线

这里,同样将X轴设置为数字,将这两段代码添加到上面的K线图代码中,自然也会将X轴替换为时间。运行之后,显示效果如下图所示:

这里5日均线为蓝色,10日均线为橙色,30日均线为绿色,如果需要自己设置颜色,可以在每条均线的的绘制方法中加入color参数。

细心的读者肯定发现30日均线只有最后一小段,这是因为前29日不够30日是算不出均线的,同样的5,10日均线也是如此。

成交量

最后,我们还需要绘制成交量。在多数的股票交易软件中,上面是K线图,一般下面对应的就是成交量,这样对比起来看,往往能直观的看到数据的变化。

但是,因为上面有个K线图,那么同一个画布中就有了2个图片,且它们共用一个X轴,那么我们需要更改一下基本的参数,

代码如下所示:

import mpl_finance as mpf

import matplotlib.pyplot as plt

import pandas as pd

import matplotlib.ticker as ticker

import numpy as np

#创建绘图的基本参数

fig, axes = plt.subplots(2, 1, sharex=True, figsize=(15, 10))

ax1, ax2 = axes.flatten()

#获取刚才的股票数据

df = pd.read_excel("同和药业k.xlsx")

mpf.candlestick2_ochl(ax1, df["open"], df["close"], df["high"], df["low"], width=0.6, colorup='r',colordown='green',alpha=1.0)

df['date'] = pd.to_datetime(df['date'])

df['date'] = df['date'].apply(lambda x: x.strftime('%Y-%m-%d'))

def format_date(x, pos=None):

if x < 0 or x > len(df['date']) - 1:

return ''

return df['date'][int(x)]

df["SMA5"] = df["close"].rolling(5).mean()

df["SMA10"] = df["close"].rolling(10).mean()

df["SMA30"] = df["close"].rolling(30).mean()

ax1.plot(np.arange(0, len(df)), df['SMA5']) # 绘制5日均线

ax1.plot(np.arange(0, len(df)), df['SMA10']) # 绘制10日均线

ax1.plot(np.arange(0, len(df)), df['SMA30']) # 绘制30日均线

ax1.xaxis.set_major_formatter(ticker.FuncFormatter(format_date))

plt.setp(plt.gca().get_xticklabels(), rotation=45, horizontalalignment='right')

#显示出来

plt.show()

这里,我们将绘图的画布设置为2行1列。同时,将上面绘制的所有数据都更改为ax1,这样均线与K线图会绘制到第一个子图中。

接着,我们需要绘制成交量,但是我们知道,一般股票交易软件都将上涨的那天成交量设置为红色,而将下跌的成交量绘制成绿色。所以,首先我们要做的是将获取的股票数据根据当天的涨跌情况进行分类。

具体代码如下:

red_pred = np.where(df["close"] > df["open"], df["volume"], 0)

blue_pred = np.where(df["close"] < df["open"], df["volume"], 0)

如上面代码所示,我们通过np.where(condition, x, y)筛选数据。这里满足条件condition,输出X,不满足条件输出Y,这样我们就将涨跌的成交量数据进行了分类。

最后,我们直接通过柱状图方法绘制成交量,

具体代码如下所示:

ax2.bar(np.arange(0, len(df)), red_pred, facecolor="red")

ax2.bar(np.arange(0, len(df)), blue_pred, facecolor="blue")

将这4行代码,全部加入到plt.show()代码的前面即可。

运行之后,输出的效果图如下:

根据定义编写形态

接下来,我们根据定义来构造一个简单的形态函数,比如长上影线。

上影线

根据网络上的定义:

⑤上影阳线:开盘后价格冲高回落,涨势受阻,虽然收盘价仍高于开盘价,但上方有阻力,可视为弱势。

⑥上影阴线:开盘后价格冲高受阻,涨势受阻,收盘价低于开盘价,上方有阻力,可视为弱势。

那么简单定义为:(high - close)/close > 7%,(high - open)/open > 7% ,可能不是太精确,这里只是为了演示,忽略一些具体细节。

简单理解就是,当天最高价比收盘价,开盘价高得多。

长上影匹配函数,简单,只有一行就搞定。

def long_up_shadow(o,c,h,l):

return True if (h-c)/c >=0.07 and (h-o)/o>=0.07 else False

然后把这个长上影函数应用到上面的同和药业。

得到的效果:

df = pd.read_excel("同和药业k.xlsx")

count_num = []

for row,item in df.iterrows():

if long_up_shadow(item['open'],item['close'],item['high'],item['low']):

count_num.append(row)

plot_image(df,count_num)

图里面的4个箭头长上影是python自动标上去的,然后对着数据到同花顺核对一下,都是满足长度大于7%的。

可以看到在3月18日和28日的两根长上影之后,同和药业的股价走了一波趋势下跌。【PS:选这个股票并没有刻意去挑选,在集思录默认排名,找了一个跌幅第一个转债的正股就把代码拷贝过来测试】

那么,有这么多的形态,难道每一个都要自己写代码筛选形态吗? 不用哈,因为已经有人写了第三方的库,你只需要调用就可以了。

截取的部分函数名与说明

比如,像两只乌鸦,描述起来都感觉有点复杂,自己手撸代码都会搞出一堆bug。而用taLib这个库,你只需要一行调用代码,就可以完成这些复杂的形态筛选工作。

示例代码:

df['tow_crows'] = talib.CDL2CROWS(df['open'].values, df['high'].values, df['low'].values, df['close'].values)

pattern = df[(df['tow_crows'] == 100) | (df['tow_crows'] == -100)]

上面得到的pattern就是满足要求的形态,如CDL2CROWS 两只乌鸦。测试的个股是歌尔股份2020的日K线。

虽然我不知道两只乌鸦是什么玩意,但是可以通过遍历某个长周期(5-10年)下的全部A股数据,通过数据证伪,统计这个形态过后的一周或一个月(个人随意设定)涨跌幅,来证伪这个形态的有效性。

如果得到的是一个50%概率涨跌概况,那说明这个指标形态只是个游走在随机概率的指标,并不能作为一个有效指标参考。

(未完待续)

B站批量下载某个UP主的所有视频

python • 李魔佛 发表了文章 • 0 个评论 • 5491 次浏览 • 2022-05-21 18:48

使用python实现

https://github.com/Rockyzsu/bilibili

B站视频下载

自动批量下载B站一个系列的视频

下载某个UP主的所有视频

使用:

下载you-get库,git clone https://github.com/soimort/you-get.git 复制其本地路径,比如/root/you-get/you-get

初次运行,删除history.db 文件, 修改配置文件config.py

START=1 # 下载系列视频的 第一个

END=1 # 下载系列视频的最后一个 , 比如一个系列教程有30个视频, start=5 ,end = 20 下载从第5个到第20个

ID='BV1oK411L7au' # 视频的ID

YOU_GET_PATH='/home/xda/othergit/you-get/you-get' # 你的you-get路径

MINS=1 # 每次循环等待1分钟

user_id = '518973111' # UP主的ID

total_page = 3 # up主的视频的页数

执行 python downloader.py ,进行下载循环

python people.py ,把某个up主的视频链接加入到待下载队列

python add_data.py --id=BV1oK411L7au --start=4 --end=8 下载视频id为BV1oK411L7au的系列教程,从第4开始,到第8个结束,如果只有一个的话,start和end设为1即可。

可以不断地往队列里面添加下载链接。

主要代码:

# @Time : 2019/1/28 14:19

# @File : youtube_downloader.py

import logging

import os

import subprocess

import datetime

import sqlite3

import time

from config import YOU_GET_PATH,MINS

CMD = 'python {} {}'

filename = 'url.txt'

class SQLite():

def __init__(self):

self.conn = sqlite3.connect('history.db')

self.cursor = self.conn.cursor()

self.create_table()

def create_table(self):

create_sql = 'create table if not exists tb_download (url varchar(100),status tinyint,crawltime datetime)'

create_record_tb = 'create table if not exists tb_record (idx varchar(100) PRIMARY KEY,start tinyint,end tinyint,status tinyint)'

self.cursor.execute(create_record_tb)

self.conn.commit()

self.cursor.execute(create_sql)

self.conn.commit()

def exists(self,url):

querySet = 'select * from tb_download where url = ? and status = 1'

self.cursor.execute(querySet,(url,))

ret = self.cursor.fetchone()

return True if ret else False

def insert_history(self,url,status):

query = 'select * from tb_download where url=?'

self.cursor.execute(query,(url,))

ret = self.cursor.fetchone()

current = datetime.datetime.now()

if ret:

insert_sql='update tb_download set status=?,crawltime=? where url = ?'

args=(status,status,current,url)

else:

insert_sql = 'insert into tb_download values(?,?,?)'

args=(url,status,current)

try:

self.cursor.execute(insert_sql,args)

except:

self.conn.rollback()

return False

else:

self.conn.commit()

return True

def get(self):

sql = 'select idx,start,end from tb_record where status=0'

self.cursor.execute(sql)

ret= self.cursor.fetchone()

return ret

def set(self,idx):

print('set status =1')

sql='update tb_record set status=1 where idx=?'

self.cursor.execute(sql,(idx,))

self.conn.commit()

def llogger(filename):

logger = logging.getLogger(filename) # 不加名称设置root logger

logger.setLevel(logging.DEBUG) # 设置输出级别

formatter = logging.Formatter(

'[%(asctime)s][%(filename)s][line: %(lineno)d]\[%(levelname)s] ## %(message)s)',

datefmt='%Y-%m-%d %H:%M:%S')

# 使用FileHandler输出到文件

prefix = os.path.splitext(filename)[0]

fh = logging.FileHandler(prefix + '.log')

fh.setLevel(logging.DEBUG)

fh.setFormatter(formatter)

# 使用StreamHandler输出到屏幕

ch = logging.StreamHandler()

ch.setLevel(logging.DEBUG)

ch.setFormatter(formatter)

# 添加两个Handler

logger.addHandler(ch)

logger.addHandler(fh)

return logger

logger = llogger('download.log')

sql_obj = SQLite()

def run():

while 1:

result = sql_obj.get()

print(result)

if result:

idx=result[0]

start=result[1]

end=result[2]

try:

download_bilibili(idx,start,end)

except:

pass

else:

sql_obj.set(idx)

else:

time.sleep(MINS*60)

def download_bilibili(id,start_page,total_page):

global doc

bilibili_url = 'https://www.bilibili.com/video/{}?p={}'

for i in range(start_page, total_page+1):

next_url = bilibili_url.format(id, i)

if sql_obj.exists(next_url):

print('have download')

continue

try:

command = CMD.format(YOU_GET_PATH, next_url)

p = subprocess.Popen(command, stdout=subprocess.PIPE, stderr=subprocess.PIPE,

shell=True)

output, error = p.communicate()

except Exception as e:

print('has execption')

sql_obj.insert_history(next_url,status=0)

logger.error(e)

continue

else:

output_str = output.decode()

if len(output_str) == 0:

sql_obj.insert_history(next_url,status=0)

logger.info('下载失败')

continue

logger.info('{} has been downloaded !'.format(next_url))

sql_obj.insert_history(next_url,status=1)

run()

查看全部

使用python实现

https://github.com/Rockyzsu/bilibili

B站视频下载

自动批量下载B站一个系列的视频

下载某个UP主的所有视频

使用:

下载you-get库,git clone https://github.com/soimort/you-get.git 复制其本地路径,比如/root/you-get/you-get

初次运行,删除history.db 文件, 修改配置文件config.py

START=1 # 下载系列视频的 第一个

END=1 # 下载系列视频的最后一个 , 比如一个系列教程有30个视频, start=5 ,end = 20 下载从第5个到第20个

ID='BV1oK411L7au' # 视频的ID

YOU_GET_PATH='/home/xda/othergit/you-get/you-get' # 你的you-get路径

MINS=1 # 每次循环等待1分钟

user_id = '518973111' # UP主的ID

total_page = 3 # up主的视频的页数

执行 python downloader.py ,进行下载循环

python people.py ,把某个up主的视频链接加入到待下载队列

python add_data.py --id=BV1oK411L7au --start=4 --end=8 下载视频id为BV1oK411L7au的系列教程,从第4开始,到第8个结束,如果只有一个的话,start和end设为1即可。

可以不断地往队列里面添加下载链接。

主要代码:

# @Time : 2019/1/28 14:19

# @File : youtube_downloader.py

import logging

import os

import subprocess

import datetime

import sqlite3

import time

from config import YOU_GET_PATH,MINS

CMD = 'python {} {}'

filename = 'url.txt'

class SQLite():

def __init__(self):

self.conn = sqlite3.connect('history.db')

self.cursor = self.conn.cursor()

self.create_table()

def create_table(self):

create_sql = 'create table if not exists tb_download (url varchar(100),status tinyint,crawltime datetime)'

create_record_tb = 'create table if not exists tb_record (idx varchar(100) PRIMARY KEY,start tinyint,end tinyint,status tinyint)'

self.cursor.execute(create_record_tb)

self.conn.commit()

self.cursor.execute(create_sql)

self.conn.commit()

def exists(self,url):

querySet = 'select * from tb_download where url = ? and status = 1'

self.cursor.execute(querySet,(url,))

ret = self.cursor.fetchone()

return True if ret else False

def insert_history(self,url,status):

query = 'select * from tb_download where url=?'

self.cursor.execute(query,(url,))

ret = self.cursor.fetchone()

current = datetime.datetime.now()

if ret:

insert_sql='update tb_download set status=?,crawltime=? where url = ?'

args=(status,status,current,url)

else:

insert_sql = 'insert into tb_download values(?,?,?)'

args=(url,status,current)

try:

self.cursor.execute(insert_sql,args)

except:

self.conn.rollback()

return False

else:

self.conn.commit()

return True

def get(self):

sql = 'select idx,start,end from tb_record where status=0'

self.cursor.execute(sql)

ret= self.cursor.fetchone()

return ret

def set(self,idx):

print('set status =1')

sql='update tb_record set status=1 where idx=?'

self.cursor.execute(sql,(idx,))

self.conn.commit()

def llogger(filename):

logger = logging.getLogger(filename) # 不加名称设置root logger

logger.setLevel(logging.DEBUG) # 设置输出级别

formatter = logging.Formatter(

'[%(asctime)s][%(filename)s][line: %(lineno)d]\[%(levelname)s] ## %(message)s)',

datefmt='%Y-%m-%d %H:%M:%S')

# 使用FileHandler输出到文件

prefix = os.path.splitext(filename)[0]

fh = logging.FileHandler(prefix + '.log')

fh.setLevel(logging.DEBUG)

fh.setFormatter(formatter)

# 使用StreamHandler输出到屏幕

ch = logging.StreamHandler()

ch.setLevel(logging.DEBUG)

ch.setFormatter(formatter)

# 添加两个Handler

logger.addHandler(ch)

logger.addHandler(fh)

return logger

logger = llogger('download.log')

sql_obj = SQLite()

def run():

while 1:

result = sql_obj.get()

print(result)

if result:

idx=result[0]

start=result[1]

end=result[2]

try:

download_bilibili(idx,start,end)

except:

pass

else:

sql_obj.set(idx)

else:

time.sleep(MINS*60)

def download_bilibili(id,start_page,total_page):

global doc

bilibili_url = 'https://www.bilibili.com/video/{}?p={}'

for i in range(start_page, total_page+1):

next_url = bilibili_url.format(id, i)

if sql_obj.exists(next_url):

print('have download')

continue

try:

command = CMD.format(YOU_GET_PATH, next_url)

p = subprocess.Popen(command, stdout=subprocess.PIPE, stderr=subprocess.PIPE,

shell=True)

output, error = p.communicate()

except Exception as e:

print('has execption')

sql_obj.insert_history(next_url,status=0)

logger.error(e)

continue

else:

output_str = output.decode()

if len(output_str) == 0:

sql_obj.insert_history(next_url,status=0)

logger.info('下载失败')

continue

logger.info('{} has been downloaded !'.format(next_url))

sql_obj.insert_history(next_url,status=1)

run()

持有封基老师文章合集 word版【包含公众号所有文字】

股票 • 绫波丽 发表了文章 • 0 个评论 • 4142 次浏览 • 2021-09-03 16:11

用程序爬取的数据,不得不说,封基老师从18年开始写文章。坚持每天写一篇。

里面有不少理念都是很适合上班族的。

文章是word版

下载地址:

链接:https://pan.baidu.com/s/1EZwJ6tsFiS92ftAdeNKWDw

提取码:dcp4

查看全部

用程序爬取的数据,不得不说,封基老师从18年开始写文章。坚持每天写一篇。

里面有不少理念都是很适合上班族的。

文章是word版

下载地址:

链接:https://pan.baidu.com/s/1EZwJ6tsFiS92ftAdeNKWDw

提取码:dcp4

开通Ptrade Python量化接口 国金证券/国盛证券

股票 • 绫波丽 发表了文章 • 0 个评论 • 31206 次浏览 • 2021-07-06 08:40

而退而求其次使用按键精灵,模拟点击交易软件进行点击下单,非常不稳定,无法判断下单后是否成交,也无法实时获取行情数据。如果使用tushare或者新浪接口数据,扫描一次全市场的行情用时很久且不稳定,等扫描结束,再下单,此时价格可能已经是几分钟前的了,且此类接口调用次数多是会被封IP的。

笔者使用的是券商提供的量化软件:Ptrade。是恒生电子研发的提供给机构使用的程序化交易软件。提供策略回测,下单API接口,实时行情获取,并且使用的开发语言python,易于上手。

策略回测与实盘交易

研究页面

研究页面,熟悉python jupyter notebook的朋友对这个界面肯定很熟悉。

研究的页面实际就运行你逐行输出调试程序,了解每个函数的具体使用,或者你策略的中途结果调试。

回测策略

实际代码需要在回测策略里面写,写完后确定无误,就可以放在仿真环境下真实运行。如果你运行得到的结果很满意,那么就可以直接部署到实盘服务器上。实盘服务器是在券商那边,不需要个人购买服务器,也不需要本地开着这个Ptrade,就是说不需要在个人电脑上一直开着跑,你的最终代码和程序是在券商服务器上部署与运行,除非有报错异常停止,不然在你不暂停或者停止的前提下,可以一直运行下去。

条件满足后下单

可视化量化

同时也提供一些常见的现成的量化策略,选中后只要鼠标点点点也能够自动化跑这些策略了,当然里面很多参数都可以用鼠标点点点修改。

接口文档也非常详细:

一些常见策略代码:

集合竞价追涨停策略def initialize(context):

# 初始化此策略

# 设置我们要操作的股票池, 这里我们只操作一支股票

g.security = '600570.SS'

set_universe(g.security)

#每天9:23分运行集合竞价处理函数

run_daily(context, aggregate_auction_func, time='9:23')

def aggregate_auction_func(context):

stock = g.security

#最新价

snapshot = get_snapshot(stock)

price = snapshot[stock]['last_px']

#涨停价

up_limit = snapshot[stock]['up_px']

#如果最新价不小于涨停价,买入

if float(price) >= float(up_limit):

order(g.security, 100, limit_price=up_limit)

def handle_data(context, data):

pass

双均线策略def initialize(context):

# 初始化此策略

# 设置我们要操作的股票池, 这里我们只操作一支股票

g.security = '600570.SS'

set_universe(g.security)

pass

#当五日均线高于十日均线时买入,当五日均线低于十日均线时卖出

def handle_data(context, data):

security = g.security

#得到十日历史价格

df = get_history(10, '1d', 'close', security, fq=None, include=False)

# 得到五日均线价格

ma5 = round(df['close'][-5:].mean(), 3)

# 得到十日均线价格

ma10 = round(df['close'][-10:].mean(), 3)

# 取得昨天收盘价

price = data[security]['close']

# 得到当前资金余额

cash = context.portfolio.cash

# 如果当前有余额,并且五日均线大于十日均线

if ma5 > ma10:

# 用所有 cash 买入股票

order_value(security, cash)

# 记录这次买入

log.info("Buying %s" % (security))

# 如果五日均线小于十日均线,并且目前有头寸

elif ma5 < ma10 and get_position(security).amount > 0:

# 全部卖出

order_target(security, 0)

# 记录这次卖出

log.info("Selling %s" % (security))

tick级别均线策略

通俗点就是按照秒级别进行操作。def initialize(context):

# 初始化此策略

# 设置我们要操作的股票池, 这里我们只操作一支股票

g.security = '600570.SS'

set_universe(g.security)

#每3秒运行一次主函数

run_interval(context, func, seconds=3)

#盘前准备历史数据

def before_trading_start(context, data):

history = get_history(10, '1d', 'close', g.security, fq='pre', include=False)

g.close_array = history['close'].values

#当五日均线高于十日均线时买入,当五日均线低于十日均线时卖出

def func(context):

stock = g.security

#获取最新价

snapshot = get_snapshot(stock)

price = snapshot[stock]['last_px']

# 得到五日均线价格

days = 5

ma5 = get_MA_day(stock, days, g.close_array[-4:], price)

# 得到十日均线价格

days = 10

ma10 = get_MA_day(stock, days, g.close_array[-9:], price)

# 得到当前资金余额

cash = context.portfolio.cash

# 如果当前有余额,并且五日均线大于十日均线

if ma5 > ma10:

# 用所有 cash 买入股票

order_value(stock, cash)

# 记录这次买入

log.info("Buying %s" % (stock))

# 如果五日均线小于十日均线,并且目前有头寸

elif ma5 < ma10 and get_position(stock).amount > 0:

# 全部卖出

order_target(stock, 0)

# 记录这次卖出

log.info("Selling %s" % (stock))

#计算实时均线函数

def get_MA_day(stock,days,close_array,current_price):

close_sum = close_array[-(days-1):].sum()

MA = (current_price + close_sum)/days

return MA

def handle_data(context, data):

pass

macd策略def f_expma(N,m,EXPMA1,price):

a = m/(N+1)

EXPMA2 = a * price + (1 - a)*EXPMA1

return EXPMA2 #2为后一天值

#定义macd函数,输入平滑系数参数、前一日值,输出当日值

def macd(N1,N2,N3,m,EXPMA12_1,EXPMA26_1,DEA1,price):

EXPMA12_2 = f_expma(N1,m,EXPMA12_1,price)

EXPMA26_2 = f_expma(N2,m,EXPMA26_1,price)

DIF2 = EXPMA12_2 - EXPMA26_2

a = m/(N3+1)

DEA2 = a * DIF2 + (1 - a)*DEA1

BAR2=2*(DIF2-DEA2)

return EXPMA12_2,EXPMA26_2,DIF2,DEA2,BAR2

def initialize(context):

global init_price

init_price = None

# 获取沪深300股票

g.security = get_index_stocks('000300.SS')

#g.security = ['600570.SS']

# 设置我们要操作的股票池, 这里我们只操作一支股票

set_universe(g.security)

def handle_data(context, data):

# 获取历史数据,这里只获取了2天的数据,如果希望最终MACD指标结果更准确最好是获取

# 从股票上市至今的所有历史数据,即增加获取的天数

close_price = get_history(2, '1d', field='close', security_list=g.security)

#如果是停牌不进行计算

for security in g.security:

if data[security].is_open >0:

global init_price,EXPMA12_1,EXPMA26_1,EXPMA12_2,EXPMA26_2,DIF1,DIF2,DEA1,DEA2

if init_price is None:

init_price = close_price[security].mean()#nan和N-1个数,mean为N-1个数的均值

EXPMA12_1 = init_price

EXPMA26_1 = init_price

DIF1 = init_price

DEA1 = init_price

# m用于计算平滑系数a=m/(N+1)

m = 2.0

#设定指数平滑基期数

N1 = 12

N2 = 26

N3 = 9

EXPMA12_2,EXPMA26_2,DIF2,DEA2,BAR2 = macd(N1,N2,N3,m,EXPMA12_1,EXPMA26_1,DEA1,close_price[security][-1])

# 取得当前价格

current_price = data[security].price

# 取得当前的现金

cash = context.portfolio.cash

# DIF、DEA均为正,DIF向上突破DEA,买入信号参考

if DIF2 > 0 and DEA2 > 0 and DIF1 < DEA1 and DIF2 > DEA2:

# 计算可以买多少只股票

number_of_shares = int(cash/current_price)

# 购买量大于0时,下单

if number_of_shares > 0:

# 以市单价买入股票,日回测时即是开盘价

order(security, +number_of_shares)

# 记录这次买入

log.info("Buying %s" % (security))

# DIF、DEA均为负,DIF向下突破DEA,卖出信号参考

elif DIF2 < 0 and DEA2 < 0 and DIF1 > DEA1 and DIF2 < DEA2 and get_position(security).amount > 0:

# 卖出所有股票,使这只股票的最终持有量为0

order_target(security, 0)

# 记录这次卖出

log.info("Selling %s" % (security))

# 将今日的值赋给全局变量作为下一次前一日的值

DEA1 = DEA2

DIF1 = DIF2

EXPMA12_1 = EXPMA12_2

EXPMA26_1 = EXPMA26_2

软件与交易接口开通条件:

开通该券商后,存入资金指定资金即可开通。开通后股票交易费率万一

本身券商的交易费率为股票万一,可转债沪百万分之五,深十万分之五,基金万0.5,非常厚道。

不太了解量化行业的可以了解下,不少面向机构的量化交易软件的佣金是万2.5的,且开户门槛高,基本是500W以上,比如华泰的matic量化的门槛是1千万元起步。

所以笔者还是很推荐目前该券商的量化交易接口。

需要开通咨询了解的朋友可以扫码联系:

开通券商账户后可以 可以先试用,再考虑是否开通量化接口权限 查看全部

而退而求其次使用按键精灵,模拟点击交易软件进行点击下单,非常不稳定,无法判断下单后是否成交,也无法实时获取行情数据。如果使用tushare或者新浪接口数据,扫描一次全市场的行情用时很久且不稳定,等扫描结束,再下单,此时价格可能已经是几分钟前的了,且此类接口调用次数多是会被封IP的。

笔者使用的是券商提供的量化软件:Ptrade。是恒生电子研发的提供给机构使用的程序化交易软件。提供策略回测,下单API接口,实时行情获取,并且使用的开发语言python,易于上手。

策略回测与实盘交易

研究页面

研究页面,熟悉python jupyter notebook的朋友对这个界面肯定很熟悉。

研究的页面实际就运行你逐行输出调试程序,了解每个函数的具体使用,或者你策略的中途结果调试。

回测策略

实际代码需要在回测策略里面写,写完后确定无误,就可以放在仿真环境下真实运行。如果你运行得到的结果很满意,那么就可以直接部署到实盘服务器上。实盘服务器是在券商那边,不需要个人购买服务器,也不需要本地开着这个Ptrade,就是说不需要在个人电脑上一直开着跑,你的最终代码和程序是在券商服务器上部署与运行,除非有报错异常停止,不然在你不暂停或者停止的前提下,可以一直运行下去。

条件满足后下单

可视化量化

同时也提供一些常见的现成的量化策略,选中后只要鼠标点点点也能够自动化跑这些策略了,当然里面很多参数都可以用鼠标点点点修改。

接口文档也非常详细:

一些常见策略代码:

集合竞价追涨停策略

def initialize(context):

# 初始化此策略

# 设置我们要操作的股票池, 这里我们只操作一支股票

g.security = '600570.SS'

set_universe(g.security)

#每天9:23分运行集合竞价处理函数

run_daily(context, aggregate_auction_func, time='9:23')

def aggregate_auction_func(context):

stock = g.security

#最新价

snapshot = get_snapshot(stock)

price = snapshot[stock]['last_px']

#涨停价

up_limit = snapshot[stock]['up_px']

#如果最新价不小于涨停价,买入

if float(price) >= float(up_limit):

order(g.security, 100, limit_price=up_limit)

def handle_data(context, data):

pass

双均线策略

def initialize(context):

# 初始化此策略

# 设置我们要操作的股票池, 这里我们只操作一支股票

g.security = '600570.SS'

set_universe(g.security)

pass

#当五日均线高于十日均线时买入,当五日均线低于十日均线时卖出

def handle_data(context, data):

security = g.security

#得到十日历史价格

df = get_history(10, '1d', 'close', security, fq=None, include=False)

# 得到五日均线价格

ma5 = round(df['close'][-5:].mean(), 3)

# 得到十日均线价格

ma10 = round(df['close'][-10:].mean(), 3)

# 取得昨天收盘价

price = data[security]['close']

# 得到当前资金余额

cash = context.portfolio.cash

# 如果当前有余额,并且五日均线大于十日均线

if ma5 > ma10:

# 用所有 cash 买入股票

order_value(security, cash)

# 记录这次买入

log.info("Buying %s" % (security))

# 如果五日均线小于十日均线,并且目前有头寸

elif ma5 < ma10 and get_position(security).amount > 0:

# 全部卖出

order_target(security, 0)

# 记录这次卖出

log.info("Selling %s" % (security))

tick级别均线策略

通俗点就是按照秒级别进行操作。

def initialize(context):

# 初始化此策略

# 设置我们要操作的股票池, 这里我们只操作一支股票

g.security = '600570.SS'

set_universe(g.security)

#每3秒运行一次主函数